Eesti majandus on heas tasakaalus ning selle „temperatuur“ on mõõdukas

Balti riigid on täielikult taastunud viimasest majanduslangusest – SKP ületab kriisieelse maksimaalse taseme kõigis kolmes riigis. Eestis toimus see juba kaks aastat tagasi. Kuigi majanduskasv möödus oma tipust juba eelmisel aastal, kasvab see jätkuvalt üle oma potentsiaalse taseme, tööjõupuudus on süvenenud ja palgakasv on kiire. Kas meie majandused on ikka jätkusuutlikul teel või on nad pigem üle kuumenemas?

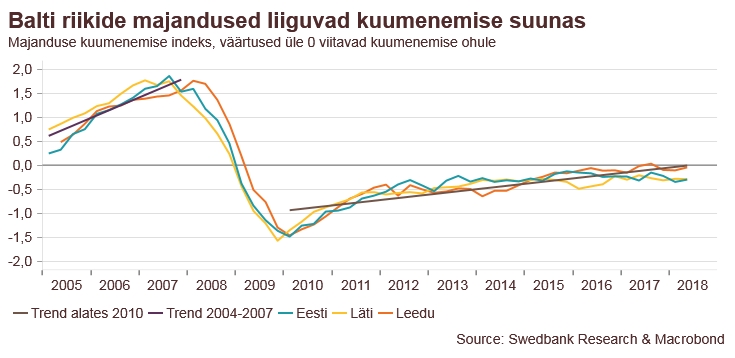

Balti riikide majanduste „temperatuuri“ hindamiseks on Swedbank koostanud indeksi, mis koondab kuut näitajat: laenukasv, tööpuudus, inflatsioon, jooksevkonto tasakaal, palga- ja tootlikkuse kasvu erinevus ning eluasemehindade ja palga suhtarv. Ülekuumenenud majanduses ei suuda tootmisvõimsus (pakkumine) pidada sammu kasvanud nõudlusega. See põhjustab liiga kiiret inflatsiooni, tootmisvahendite ebaefektiivset paigutamist, võimalikku mullistumist turgudel, kaubandusdefitsiiti ja muud majanduse tasakaalustamatust.

Balti riikide võrdluses on majanduse kuumenemine jõudnud kõige kaugemale Leedus, kuid üheski riigis ülekuumenemist veel ei ole. Eesti majandus on praegu võrdlemisi heas tasakaalus ning selle „temperatuur“ on mõõdukas.

Suurim oht Eesti majandusele tuleneb meie pingelisest tööturust

Suurim oht Eesti majandusele tuleneb meie pingelisest tööturust. Eestis juba kolmandat aastat kestnud tugev majanduskasv on muutnud tööjõu leidmise üha raskemaks ja kallimaks. Tööjõupuudus hoiab aga palgakasvu kiirena. Tööjõukulud kasvavad tootlikkusega võrreldes üha kiiremini ning see halvendab meie ettevõtete hinnapõhist konkurentsivõimet.

Eesti majanduse üldine välistasakaal hea

Vaatamata ettevõtete hinnapõhise konkurentsivõime langusele on Eesti majanduse üldine välistasakaal aga hea. Erinevalt kriisieelsetest aastatest on jooksevkonto ning kaupade ja teenuste bilanss ülejäägis. Selle taga on nõrgem sisemajanduse nõudlus – eriti väiksemad investeeringud. Tööjõukulude jätkuvalt kiire kasv, samas kui tootlikkuse tõus sellele piisavalt järele ei tule, võib halvendada meie ekspordivõimalusi, kuid ka nõrgendada ettevõtete konkurentsivõimet koduturul. See võib aga halvendada omakorda Eesti jooksevkonto tasakaalu.

Tarbimise ja laenukasvud on mõõdukad

Nõudlus eluaseme soetamiseks on veel suur, kuid sel aastal on see veidi nõrgenenud. Ühest küljest on põhjuseks eluasemehindade tõus, kuid võrreldes möödunud buumiajaga on praegu seatud ka mitmeid piiranguid, mis pidurdavad nõudluse kasvu ja kinnisvarahindade mullistumist. Ka pangad on laenuandmises konservatiivsemad. Ettevõtete ja majapidamiste laenuportfelli kasvud on mõõdukad ning enam kui kümme korda aeglasemad, kui möödunud buumi tipus, 2006. aastal. Samuti on tarbimine möödunud kriisi eelse ajaga võrreldes mõõdukam ning majapidamised suudavad säästa. Keskmise Eesti majapidamise säästud on nende sissetulekute suhtes isegi veidi üle Euroopa Liidu keskmise ning kui lisada juurde veel investeeringud eluasemesse, on nende eelarved ülejäägis. Praegu on Eesti majapidamistel kriisi-eelse ajaga võrreldes suuremad puhvrid, millega nad saaksid võimaliku majanduskriisi korral paremini hakkama ning tarbimise ja kohustuste vähendamise vajadus oleks tagasihoidlikum.

Eluaseme taskukohasus ei ole viimastel aastatel halvenenud

Inflatsioon on viimastel kuudel küll kiirenenud, kuid see pole kaugeltki veel selline, mida nägime kümme aastat tagasi. Eesti tarbijahindade kiirema kasvu taga on olulisel kohal meie siseturu nõudlusest mitteolenevad põhjused. Samuti ei ole praegu veel järgmiseks aastaks inflatsiooni kiirenemist ette näha. Kuigi eluasemehinnad on koos suure nõudlusega kiiresti kasvanud, on ka netopalgakasv tugev olnud. Seetõttu ei ole korterite ruutmeetri hinna ja netopalga suhe viimastel aastatel oluliselt muutunud. Kui näiteks 2006. aastal tuli Eestis keskmiselt ühe ruutmeetri eest maksta 2,1-kordne netokuupalk (Tallinnas 2,5-kordne), siis viimastel aastatel on see püsinud 1,2 (Tallinnas 1,6) lähedal. Eluaseme taskukohasus on viimastel aastatel isegi veidi paranenud.

Majanduse kuumenemise suunda ja kiirust on oluline pidevalt jälgida

Enamik praeguseid näitajaid, millega saab hinnata majanduse ülekuumenemist, on veel kaugel nendest, mida nägime kriisieelsetel buumiaastatel – siis oli enamik näitajaid tugevasti üle pikaajalise keskmise ning need kasvasid väga kiiresti. Samas, nagu näitas kümne aasta tagune kogemus, on ettevaatlikkus sellises olukorras väga oluline – pinged tööturul võivad inflatsiooni ja laenuportfelli kasvu liialt kiirendada. Samuti tuleks arvestada, et praegu on arvestuslik piir, millest võib alata majanduse ülekuumenemine, tõenäoliselt oluliselt madalamal, kui möödunud buumiaastatel. Seetõttu tuleb majanduse kuumenemise suunda ja kiirust pidevalt jälgida. Valitsus peaks hoiduma majandustsükli praeguses faasis majanduse täiendavast stimuleerimisest. Pigem tuleks aidata kaasa majanduse jätkusuutlikule arengule– see tähendab muuhulgas näiteks sisserändepoliitika ülevaatamist ning reformide jätkamist tööturul ja hariduses, mis aitaksid tööturule tuua rohkem ja vajaliku kvalifikatsiooniga töötajaid.

Swedbanki Balti riikide majanduste kuumenemisindeksi kohta täpsemalt (Macro Focus: Economy Heat Index)