Swedbanki majandusprognoos – aprill 2019

Ebakindlus maailmamajanduse kasvu väljavaate suhtes püsib

Nii Euroopa kui ka USA tööstuse näitajad eelmisel aastal nõrgenesid ning sama trend jätkus ka selle aasta alguses. Samal ajal näitab teenuste sektor head arengut ning tööturunäitajad püsivad tugevad. Meie prognoosi järgi peaks maailma majanduskasv sel aastal veidi aeglustuma.

USA ja Hiina majanduskasvud aeglustuvad

Meie hinnangul aeglustub USA majanduskasv 2,1%-ni sel ning 1,7%-ni järgmisel aastal. Veidi aeglasem majanduskasv on loomulik arvestades USA majandustsükli praegust faasi. Samuti on hajumas varasemate aastate suurte maksukärbete mõju. Kaubanduskonflikt mõjutab endiselt maailmakaubanduse mahtusid, eriti USA ja Hiina vahel. Samas on olemas mõlemapoolne huvi saavutada kokkulepe lähikuudel. Hiina majanduskasv aeglustub meie hinnangul sel aastal 6,1%-ni. Kuigi esimeses kvartalis oli märke, et riigi fiskaal- ja rahapoliitika on majandusele positiivselt mõjunud, on majapidamised jätkuvalt ettevaatlikud ning nende tarbimismahu kasv võib aeglustuda.

Poliitilised pinged ohustavad endiselt Euroopa majandust

Globaalne tööstuse tootmismahu aeglustumine on mõjutanud ka euroala majandust, kuid sektoriti ja riigiti erinevalt. Euroala majanduskasv aeglustub meie hinnangul sel aastal 1,2%-ni, järgmisel aastal ootame 1,3% kasvu. Poliitilised pinged, eelkõige Brexitiga seotud ebaselgus, ohustavad endiselt euroala majanduse väljavaadet. Ühtlasi püsib risk, et USA võib kehtestada imporditariifid, mis tähendaks tõsiseid tagajärgi Euroopa autotööstuse jaoks. Euroopa Parlamendi valimised ei ole meie hinnangul majanduskasvule lähiajal oluliseks riskiks.

Põhjamaad ja Balti riigid on maailmakaubanduse kasvu aeglustumisele suutnud hästi vastu seista. Meie hinnangul aeglustub sel aastal majanduskasv Soomes 1,9%-ni ja Rootsis 1,4%-ni. Ootame ka teiste Balti riikide majanduskasvu aeglustumist lähiaastatel, kuid majapidamiste sissetulekud kasvavad ning sisenõudlus püsib tugevana. Tööjõupuudus on tööstusettevõtete jaoks endiselt peamiseks äritegevust takistavaks teguriks.

Keskpangad on rahapoliitika normaliseerimisel veelgi ettevaatlikumad

Vaatamata soodsatele majandustingimustele, on ootused, et Föderaalreserv tõstab intressimäärasid, praeguseks kadunud. Meie hinnangul Föderaalreserv lähiaastatel intressimäärasid ei muuda. Veidi nõrgema euroala majanduskasvu tõttu prognoosime Euroopa Keskpanga intressimäärade varem oodatust veelgi hilisemat tõstmist. Meie hinnangul peaks Euroopa Keskpank tõstma baasintressimäära alles 2021. aasta esimeses kvartalis. Seega jääb madalate intressimäärade keskkond lähiajal püsima.

Eesti majanduse ees seisvad väljakutsed on suurenemas

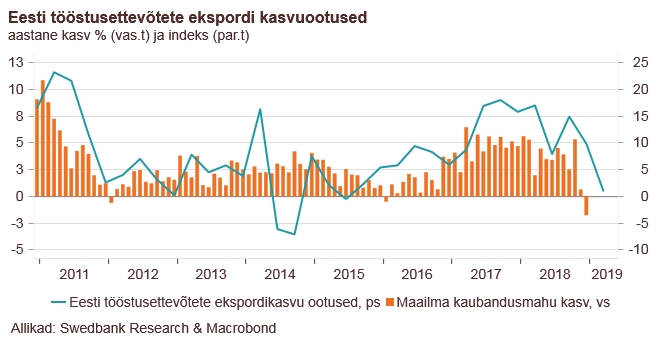

Tööstussektori kasv on veel tugev, kuid ettevõtete kasvuootused on nõrgenenud

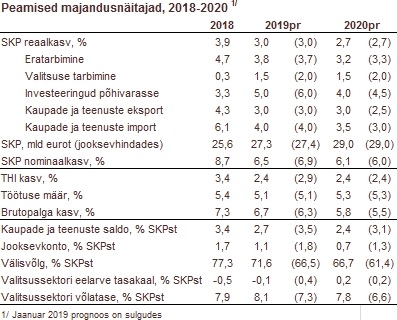

Kuigi Eesti majanduskasv möödunud aastal aeglustus, oli see jätkuvalt tugev. Kasv kiirenes aasta lõpu suunas ning ka käesoleva aasta alguses on tööstustoodang ja kaupade eksport korraliku kasvuga olnud. Tööstustoodangu mahtude ja ekspordi tugev kasv ei ole aga laiapõhjaline. Tööstusettevõtete tootmismahtude ja ekspordikasvu ootused on nõrgenenud. Möödunud kahel aastal majanduskasvu enim panustanud ehituse kasv sel aastal aeglustub veidi. Keskpikas ettevaates annaksid plaanitud suured taristuehitused sellele sektorile küll taas tugeva kasvutõuke, kuid tööjõupuudus võib tööjõuturul veelgi pingeid suurendada.

Majanduskasv aeglustub, majanduse tasakaalu halvendavad riskid on suurenenud

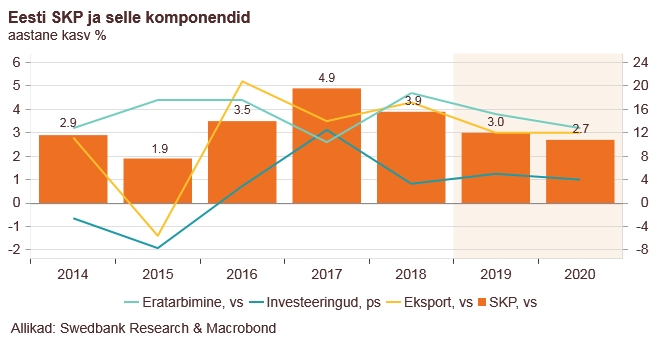

Meie prognoosi baasstsenaariumi järgi aeglustub Eesti majanduskasv sel aastal kolme ning järgmisel aastal 2,7 protsendini. Me ei ole oma jaanuaris avaldatud majanduskasvu prognoosi kahe eesoleva aasta kohta muutnud. Eesti majandus on praegu veel heas tasakaalus, tugev ja vastupidav. Kuna võimaliku valitsuskoalitsiooni kokkulepe avaldati pärast meie majandusprognoosi valmimist, siis ei ole me ka sellega praegu arvestanud. Küll aga arvestame sellest leppest tulenevate võimalike riskidega makromajanduse tasakaalule.

Pingeline tööturg hoiab palga- ja tarbimiskulutuste kasvu kiirena

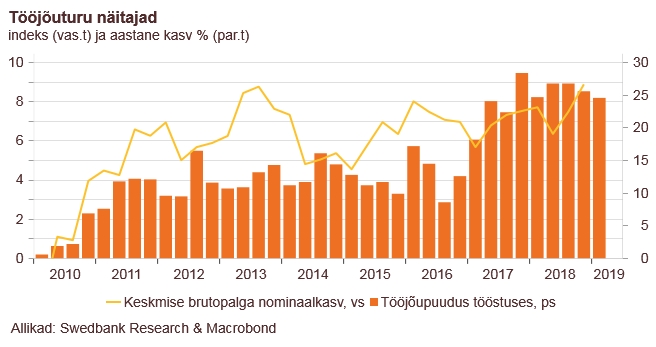

Enamike Eesti peamiste kaubanduspartnerite majanduskasv peaks sel aastal aeglustuma, mis tähendab nõrgemat välisnõudlust ning see võib omakorda pidurada Eesti ekspordikasvu. Seevastu, sisenõudlus – tarbimiskulutused ja investeeringud – püsib sel aastal tugev. Pingeline tööjõuturg ja jätkuvalt suur tööjõupuudus hoiavad palgakasvu kiirena. Tööjõupuudus on küll jätkuvalt väga suur, kuid selle kasv on stabiliseerunud. Meie hinnangul aeglustub palgakasv sel aastal vaid tagasihoidlikult ning peaks jääma 6,5-7% lähedale. Inflatsiooni ja maksudega kohandatud palgakasv teeb aga tugevama languse. Netopalga reaalkasvu pidurdumine võtab eratatarbimisel hoogu maha, kuid tarbijate suurenenud kindlustunne hoiab selle kasvu tugeva 4% lähedal.

Tööjõupuudus ja tööjõukulude kasv sunnib ettevõtteid efektiivsusesse investeerima

Investeeringute kasv on viimasel kuuel aastal ebaühtlane ja kokkuvõttes nõrk olnud ning investeeringute osakaal SKP suhtes on langenud. Ühest küljest tähendab see lähitulevikuks väiksemat panust potentsiaalsesse majanduskasvu. Samas on ettevõtted üha enam investeerinud masinatesse ja seadmetesse, arvutitarkvarasse ning teadus- ja arendustegevusse, mis peaksid aitama nende tootlikkust tõsta. Tööjõupuudus ja tööjõuga seotud kulude kasv sunnib ettevõtteid üha enam efektiivsusesse investeerima. Kuigi valitsemissektori investeeringute kasv aeglustub eesoleval kahel aastal, püsib nende tase SKP suhtes kõrgel tasemel ning annab sellega olulise panuse Eesti majandusse. Kõikide majandussektorite koguinvesteeringute kasv peaks sel aastal mõnevõrra kiirenema. Investeerimist toetavad jätkuvalt soodsad intressimäärad, mis peaksid varem oodatust kauem madalad püsima.

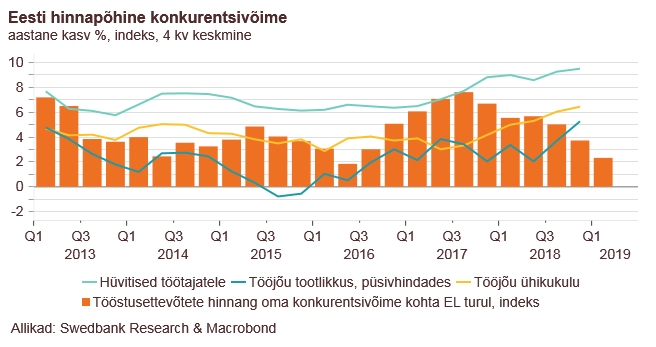

Hinnapõhine konkurentsivõime võib veelgi halveneda

Tööjõukulud kasvavad kogumajanduses tööjõu tootlikkusest jätkuvalt kiiremini ning tööjõu ühikukulu kasv möödunud aastal kiirenes. See tähendab kogumajanduse hinnapõhise konkurentsivõime halvenemist nii koduturul kui ka vastu enamikke meie suuremaid kaubanduspartnereid. Samas, on Eesti suutnud oma kaupade turuosa mitmetel välisturgudel (näiteks Soomes, Rootsis ja Saksamaal) viimase kuue aastaga suurendada. Nõrgem välisnõudlus ja hinnakasvu pidurdumine aeglustavad sel aastal tõenäoliselt ettevõtete käibekasvu. Liigkõrged tööjõukulud võivad aga ettevõtete konkurentsivõimet ja nende finantsseisu halvendada. See muudab efektiivsuse parandamise ettevõtete jaoks veelgi olulisemaks.

Hinnakasv aeglustub

Tarbijahindade kasv, mis püsis eelmisel kahel aastal üle kolme protsendi ja oli Euroopa Liidu üks kiiremaid, peaks sel aastal aeglustuma 2,4 protsendini. Hinnakasvu aeglustumise taga on peamiselt alkohoolsete jookide, eluasemega ning transpordiga seotud hindade kasvu aeglustumine. Alkohoolsete jookide hinnakasvu pidurdumise taga on eelmisel aastal tehtud valitsuse otsus alkoholiaktsiisi sel ja järgmisel aastal mitte tõsta. Eluaseme juures tuleks aga välja tuua aeglustuva elektri ja kütte hinna kasvu. Transpordiga seotud hinnakasvu pidurdab eelmise aastaga võrreldes aeglasem kütusehinna kasv. Nafta hind on küll käesoleva aasta algusest prognoosi valmimise ajaks dollaris 30% kerkinud, kuid naftahind peaks aasta kokkuvõttes jääma eelmise aasta taseme lähedale. Kiire palgakasv suurendab aga nõudlust ning hoiab paljude teenuste hinnakasvu kiirena.

Valitsussektorile võib tasakaalus eelarve eesmärk lähiajal raskeks osutuda

Vaatamata majanduse tugevale nominaalkasvule viimasel kolmel aastal, ei ole valitsusel õnnestunud ülejäägis ega tasakaalus eelarvet teha. Möödunudaastane eelarvepuudujääk ei ole küll suur, kuid olukord on kolme aastaga halvenenud. Selleks, et riigirahandus vastaks kehtestatud reeglitele, tuleb uuel valitsusel planeerida järgnevaks aastaks eelarve struktuurne ülejääk.