Tööstusettevõtete tootmismahu kasv on sel aastal aeglustunud

Tootmismahu kasv on aeglustunud

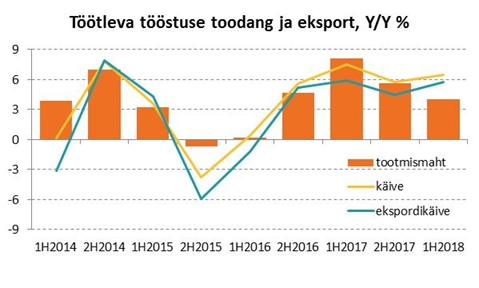

Tööstussektori, sealhulgas peamise eksportiva tööstusharu, töötleva tööstuse tootmismahu kasv on sel aastal aeglustunud. Käesoleva aasta esimesel poolaastal aeglustus tööstustoodangu kasv aastases võrdluses 4 protsendini, kusjuures teise kvartali kasv jäi nii tööstussektoris kokku kui ka töötlevas tööstuses alla 3%. Teises kvartalis vähenes töötleva tööstuse tootmismaht 23 tegevusalast kümnes. Energia tootmismaht aeglustus teises kvartalis 2 protsendini, kuid selle taga olid peamiselt Eesti Energia plaanilised suuremahulised hooldustööd. Seega oli tegemist ajutise tootmispiiranguga ning kolmandas kvartalis võib oodata energia tootmismahtude suurenemist.

Tööstusettevõtete tootmismahu kasv on sel aastal aeglustunud enamikes Euroopa riikides. Aasta esimese viie kuu võrdluses on Eesti tööstusettevõtete tootmismaht kasvanud üle EL keskmise ning me oleme sellega Euroopa tugevamate kasvude hulgas.

Ekspordikasv on sel aastal tugevam

Vaatamata tootmismahtude kasvu aeglustumisele, on töötleva tööstuse ekspordikäibe ja – mahu kasv sel aastal kiirenenud. Samuti on ettevõtete käibekasv müügihindade kasvu toel sel aastal aga tugev püsinud (kogu tööstussektoris 6%, töötlevas tööstuses 7%). Ekspordikäive kasvas esimesel poolaastal ligikaudu 6%, ekspordimaht aga 4%. Ekspordihindade kasv on selle aasta teises kvartalis taas kiirenenud ning see parandab ettevõtete ekspordikäibeid veelgi. Samas kasvavad kiiremini ka impordihinnad ning see avaldab ettevõtete finantsseisule negatiivset mõju.

Välisnõudlus on veel tugev, kuid see on nõrgenemas

Kuigi euroala majandus kasvab ostujuhtideindeksi järgi jätkuvalt hästi, on see möödunud aasta lõpu tipust tublisti nõrgenenud. Ettevõtete uute tellimuste kasv on aeglustunud ja kindlustunne eesolevatel kuudel tootmismahtude kasvatamiseks on nõrgem. Ka Eestis on sel aastal töötleva tööstuse tellimuste kasv oluliselt nõrgem, kui möödunud aastal (samas muudab tellimuste üldpilti halvemaks elektroonikatööstuse tellimuste langus). Hinnasurved (sisendihindade – kütuste, naftatoodete, metallide ja tööjõukulu – kasv) on euroalal aga suurenenud. Kasvanud on ka müügihinnad, kuna ettevõtted suunavad kõrgemad sisendikulud klientidele. Samas on euroalal töökohtade kasv jätkuvalt suur. Sisenõudlus on veel tugev, kuid euroala ekspordikasv on nõrgenemas ning sellel on negatiivne mõju töötlevale tööstusele. Kui vaadata meie lähiturge ja suuremaid kaubanduspartnereid, siis Soome, Rootsi, Läti ja Saksamaa nõudlus on sel aastal tugev. Järgmisel aastal ootame välisnõudluse nõrgenemist, mis võib piirata Eesti ettevõtete ekspordimahu kasvu. Vaatamata möödunud nädalal USA ja EL vahelises kaubanduses pingete leevenemisele, jäävad enne konkreetsete ostuste tegemist protektsionismiga seotud riskid ja ebakindlus üles.

Kuigi kolmandas kvartalis on Eesti tööstusettevõtete ekspordikasvu ootused taas paranenud, on need tagasihoidlikumad, kui möödunud aastal. Meie tööstusettevõtete kindlustunne on küll viimase seitsme aasta tugevaim, kuid nende toodangukasvu ootused lähikuudel on möödunud aasta tipust allapoole tulnud.

Kasvavad tootmissisendite hinnad piiravad ettevõtetel kasumi teenimise võimalusi

Koos tootmissisendite hinnakasvuga on üha kallimaks muutunud ka tööjõud. Konkurents tööjõu pärast on suurenenud nii kohalikul kui rahvusvahelisel tööturul. Vabade töökohtade arv on tõusnud nii enamikes Euroopa riikides, kui ka kodumaistes tegevusalades. See hoiab palgakasvu kiirena ning takistab ettevõtete hinnapõhise konkurentsivõime paranemist. Tööstusettevõtete hinnangul on nende konkurentsivõime koduturul vähenenud juba pikemat aega ning ka välisturgudel on see viimastel kvartalitel nõrgenenud. Müügihindadest kiirem sisseostuhindade kasv piirab ettevõtetel kasumi teenimise võimalusi.