Tunneli lõpus paistab valgus

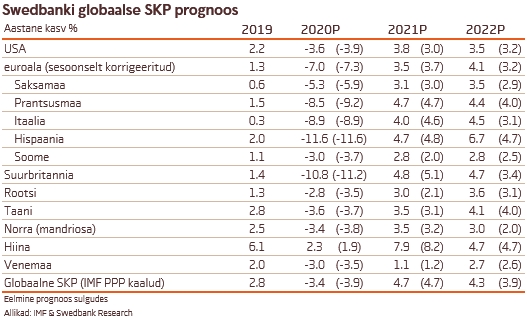

Pandeemia on maailmas endiselt üheks kõige aktuaalsemaks teemaks, kuid olukorra paranemine on juba käega katsutav. Vaktsineerimine on alanud ning viiruse levik on enamikes riikides oma tipu juba tõenäoliselt läbinud. Meie eelduste järgi leevendatakse enamik piiranguid selle aasta teise kvartali jooksul, tänu millele algab ka majanduse kiirem paranemine. Taastumine tuleb laiapõhjaline, kuid eeskätt veab seda teenuste sektor. Samuti toetab kasvu keskpankade rahapoliitika ja valitsuste ekspansiivne fiskaalpoliitika. Pandeemiaeelse kasvutrendi saavutamine võtab aga veel pikemalt aega.

Hiina majandus pöördub sel aastal tugevale tõusule, USA-d ootavad ees paremad ajad

USA majanduse oodatust kiiremale paranemisele kolmandas kvartalis on järgnenud viiruse uus laine ja rangemad piirangud aastavahetusel, mis majanduse taastumist pidurdasid. Sarnaselt teistele on ka USA-s teenuste sektor kiratsemas samas kui tööstuses tugev kasv jätkub. Riigi rahaline stimuleerimine peaks jätkuma kogu prognoosiperioodi vältel. USA uue administratsiooni võimuletulek tähendab, et kaubanduspinged Hiinaga peaksid küll mõnevõrra leevenema, kuid need siiski ei kao. Hiina majanduse vastupidavus kogu maailma tabanud kriisis on olnud üllatav, kuna erinevalt muust maailmast selle majandus eelmisel aastal kasvas. Pikemas ettevaates viitavad mitmed tegurid Hiina majanduse veidi aeglasemale kasvule, kui nägime enne kriisi.

Euroala majanduse taastumist hakkab vedama teenuste sektor

Eelmine aasta jääb ajalukku euroala riikides erakordselt erineva tervishoiu- ja majanduskriisi mõjude ja sellega toimetulemise poolest. Itaalia ja Hispaania, mis olid juba enne pandeemiat haavatavad, said selles kriisis eriti tugevalt pihta nii viiruse laia leviku kui ka sellelt saadud löögi tõttu majanduses suure mõjuga turismisektorile. Saksamaal aga õnnestus tänu kiirele tööstussektori taastumisele ja suhteliselt tagasihoidlikule viiruse esimesele lainele püsida võrdlemisi tugevana. Majanduse taastumist euroalal peaks meie hinnangul vedama teenuste sektor, Põhjamaad ja Balti riigid on siiani majanduskriisile paremini vastu pidanud kui paljud euroala riigid. Põhjamaades peaks meie hinnangul kiire taastumine algama teises kvartalis, seevastu on Balti riikides viiruse teise lainega kehtestatud piirangud veel majanduskasvu pidurdamas ning tugevamat taastumist näeme tõenäoliselt aasta teises pooles.

Keskpankade rahapoliitika jääb endiselt majandust toetavaks

Euroopa Keskpank teatas detsembri kohtumisel mitmetest toetusmeetmetest ning andis märku, et varaostuprogramm kestab vähemalt järgmise aastani. Meie hinnangul nii Euroopa Keskpank kui ka USA Föderaalreserv eesoleva kahe aasta jooksul intressimäärasid ei muuda ning jätkavad varaostuprogrammiga.

Eesti majanduse taastumise eelduseks on toimetulek tervishoiukriisiga

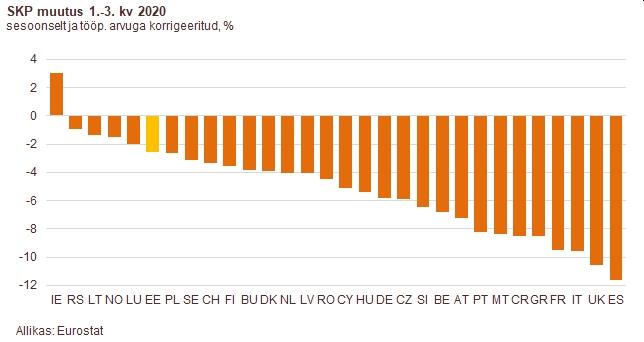

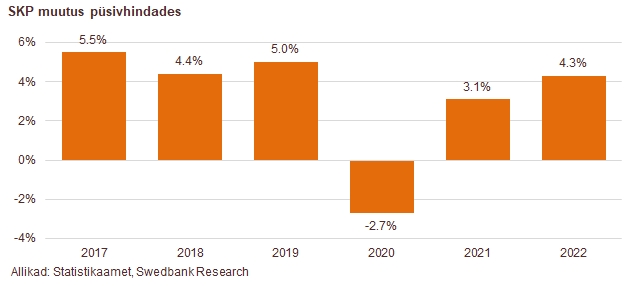

Kuigi tervishoiukriis ja selle mõju majandusele ei ole veel kaugeltki läbi, võib juba praegu öelda, et Eesti majandus on tõestanud paljude riikidega võrreldes paremat vastupanuvõimet tugevatele šokkidele. Möödunud aastal vähenes Eesti SKP meie arvestuste järgi 2,7%, mis oli Euroopa üks väiksemaid langusi. Majandus on kriisist küll paranemas, kuid koroonaviiruse teine laine ja selle ohjeldamiseks seatud piirangud pidurdavad seda lähikuudel. Meie prognoosi järgi taastub Eesti majanduskasv sel aastal 3,1 protsendini ning kiireneb järgmisel aastal 4,3 protsendini.

Möödunudaastane SKP langus Eestis oli Euroopa üks väiksemaid

Majanduslangust pehmendas ja selle taastumisele aitas kaasa koroonaviiruse leviku esimese laine kiire kontrolli alla saamine ning mõõdukas, kuid laiapõhjaline tugi ettevõtetele. Toeks oli enne kriisi eskaleerumist korras riigirahandus ja heas tasakaalus makromajanduse seis. Ekspordist sõltuva riigina on oluline ka see, et Eesti suuremate kaubanduspartnerite majanduslangused ning koos sellega välisnõudluse vähenemine oli Euroopa kontekstis väiksem. Samuti olid kolmandas kvartalis Eesti riigipoolsed piirangud liikumisele ja majandustegevusele Euroopas ühed tagasihoidlikumad ja pidurdasid majanduse taastumist vähem.

Vaatamata viiruse teise laine eskaleerumisele, majanduse üldine kindlustunne sügisel paranes

Lisaks üldise kindlustunde paranemisele tegi kaupade eksport tugeva kasvu ning jaekaubanduse müügimahud suurenesid hoogsalt. Meie arvestuste järgi vähenes Eesti SKP möödunud aastal 2,7%. See on väiksem langus, kui prognoosisime novembris (-3,2%), kuna kolmanda kvartali majanduslangus oli aastases võrdluses oodatust veidi tagasihoidlikum.

Kuigi kaupade eksport on teinud tugeva kasvu, on selle taga peamiselt kommunikatsiooniseadmed ja õlitooted ning seega, ei ole kasv laiapõhjaline. Jaekaubandusmahud näitavad küll korralikku kasvu, kuid Swedbanki kaardimaksete käibe süvenenud langus möödunud aasta viimases kvartalis viitab sellele, et eratarbimine tervikuna on jätkuvalt nõrk. Sellest annab tunnistust ka majapidamiste nõudmiseni hoiuste portfelli kasvu kiirenemine, mis novembri lõpus ulatus ligi 17 protsendini aastases võrdluses. See viitab allasurutud nõudlusele, mis peaks suurenema siis, kui majapidamiste kindlustunne paranema hakkab.

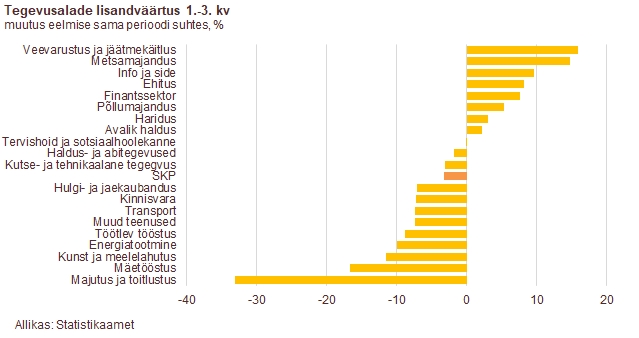

Majanduskriisi mõju on tegevusaladele olnud erinev

Tugevaima languse on teinud majutuse ja toitlustuse tegevusala lisandväärtus, samas kui IKT sektoris, veevarustuses ja jäätmekäitluses, finantsteenustes ning metsamajanduses loodud lisandväärtused olid tugevaima kasvuga. Maksepuhkuste osakaal pankade laenuportfellis on vähenenud ning laenude kvaliteet on üldiselt hea. Ka majandussektorite kindlustunne on liikunud väga erinevalt. Kui töötleva tööstuse kindlustunne on tõusnud juba 2019. aasta alguse tasemeni ning selle tootmismahtude ja ekspordikasvu väljavaated on aina paranenud, siis tarbijate kindlustunne – mis möödunud aasta lõpus küll veidi kosus, on jätkuvalt väga nõrk.

Viiruse teine laine pidurdab majanduse taastumist

Käesoleva aasta esimesel poolaastal, eriti aga esimeses kvartalis, pidurdavad koroonaviiruse teise laine ohjeldamiseks seatud piirangud Eesti majanduse kiiremat taastumist. Avatud ja välisnõudlusest sõltuva riigina mõjutab meid kahjulikult ka kaubanduspartnerite nõrgem nõudlus. Välisnõudluse taastumine toimub aasta esimesel poolel küll aeglasemalt, kui varem ootasime, kuid aasta kokkuvõttes peaks see meie ettevõtetele pakkuma võrdlemisi häid ekspordivõimalusi. Kuigi juba teises kvartalis peaksime baasefekti tõttu nägema aastases võrdluses tugevat majanduskasvu, hakkab majandusaktiivsus jõulisemalt kosuma alles aasta teisel poolel. Selle eelduseks on koroonaviiruse leviku minimeerimine ja piirangute kaotamine majanduses, milleks omakorda on vaja kriitilise hulga elanike vaktsineerimist. Mida rohkem inimesi vaktsineeritakse, seda väiksem on viiruse leviku ja piirangute kahju majandusele ja seda kiiremini majandus taastub. Vaktsineerimisest võidavad esmalt need tegevusalad, mis on rohkem tööjõuintensiivsemad ja mis sõltuvad vahetust kontaktist klientidega.

Pensionireform ja Euroopa Liidu rahad kiirendavad majanduskasvu

Sügisel peaks Eesti majanduskasvule andma täiendava panuse pensionireform, mille mõju kandub ka järgmisse aastasse. Juba lähiajal saab Eesti – sarnaselt teiste liikmesriikidega – hakata kasutama rahasid erinevatest Euroopa Liidu (EL) fondidest. See annab täiendavat jõudu majanduse kasvule, eelkõige valitsemissektori investeeringute kaudu. Pikemas vaates peaksid EL rahad muutma Eesti majandust kaasaegsemaks ja rohelisemaks. Samas tuleb uutesse valdkondadesse (näiteks rohelisse majandusse) tehtavate suurinvesteeringute juures tagada, et need oleksid ka pikemas vaates efektiivsed.

Meie prognoosi järgi taastub Eesti majanduskasv sel aastal 3,1 protsendini ning kiireneb järgmisel aastal 4,3 protsendini. Võrreldes novembris avaldatud prognoosiga parandasime järgmise aasta majanduskasvu kiiremaks 0,2 protsendipunkti, kuid selle aasta majanduskasvu prognoosi ei muutnud. Püsivhindades taastub SKP kriisieelse kõrgeima tasemeni selle aasta viimases kvartalis ehk kahe aastaga. Võrdluseks, eelmise majanduskriisi järgselt taastus Eesti majandus kriisieelse tipuni 8,5 aastaga.

Kinnisvaraturg suudab majanduskriisile hästi vastu seista

Vaatamata möödunud aasta kevadel toimunud tehinguaktiivsuse järsule langusele korteriturul ning mõningatele allahindlustele , ei ole koroonakriis korterihindadele tervikuna olulist mõju avaldanud. Tööpuudus ei ole väga kõrgele tõusnud ja majapidamised on oma rahalisi puhvreid oluliselt suurendanud. Tehingute arv võib viiruse teise laine ja inimeste ebakindluse tõttu lähikuudel taas langeda, kuid kinnisvaraturg peaks suutma kaasnevatele piirangutele hästi vastu seista, kuna majapidamised on nüüd paremini kohanenud elama pandeemiaoludes. Pensionireform võib aasta lõpus korterite nõudlust mõnevõrra suurendada, kuid selle mõju ei ole tõenäoliselt suur. Samuti toetab sel aastal nõudlust majapidamiste tugev säästude kasv. Meie hinnangul peaks mõõdukas hinnakasv pealinna korteriturul sel aastal jätkuma.

Kriis avaldab kahjulikumat mõju väiksema sissetuleku ja madalama haridustasemega inimestele

Eesti tööjõuturg on võrdlemisi paindlik. Majanduslangus vähendas eelmisel aastal hõivatute arvu ligi 3%, mis oli Euroopa tugevamaid kukkumisi. Ka veel käesoleva aasta esimestel kuudel ei jõua hõivatute arv kriisieelse tasemeni. See hakkab kasvama koos majandusaktiivsuse paranemise ja suurenenud nõudlusega tööjõu järele. Samas on nõudlus töötajate järele tegevusalade ja majandussektorite lõikes üsna erinev. Kui tööstussektoris möödunud aasta esimese kolme kvartaliga töötajate arv praktiliselt ei muutunud, siis teenuste sektoris oli vähenemine väga tugev. Kahjuks avaldab kriis suuremat kahjulikku mõju väiksema sissetuleku ja madalama haridustasemega inimestele, kuid eriti noortele.

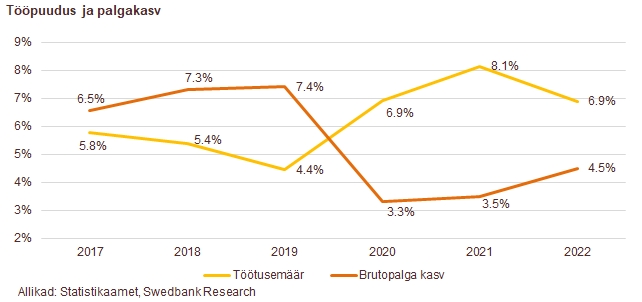

Tööpuudus peaks vähenema hakkama selle aasta teisel poolel

Riigipoolsed toetusmeetmed ja pankade poolt ettevõtetele antud maksepuhkused aitasid möödunud aastal pidurdada tööpuuduse tõusu. Registreeritud töötusemäär on nüüdseks tõusnud 8,7 protsendini, mis on 3 protsendipunkti kõrgem, kui vahetult enne eriolukorra kehtestamist eelmise aasta märtsi keskel. Meie hinnangul peaks tööpuuduse kasv lähikuudel tippu jõudma ning koos majanduskonjunktuuri paranemise ja nõudluse suurenemisega tööjõu järele aasta teisel poolel hakkab see tasapisi vähenema. Selle aasta keskmiseks töötusemääraks prognoosime 8,1% ning see langeb järgmisel aastal 6,9 protsendini ehk eelmise aasta tasemele. Paindlik tööturg peaks tagama ka selle, et järgmisel aastal näeme tööhõive kiiret taastumist.

Majapidamiste olukorda leevendab mõõdukas hinnakasv

Majandusraskused ja tööpuuduse tõus leevendasid möödunud aastal palgasurvet. Töötaja kohta väljamakstud keskmise palga kasv aeglustus 3,3 protsendini. Majanduse aeglasem taastumine käesoleva aasta esimeses pooles pidurdab jätkuvalt palgakasvu ning see hakkab kiirenema koos majanduskasvu hoogustumisega. Meie prognoosi järgi suureneb palk sel aastal 3,5% ning järgmisel aastal kiireneb 4,5 protsendini.

Majapidamiste olukorda leevendab mõõdukas hinnakasv. Kui eelmise aasta kevadel läksid hinnad koos majandusega langusesse, siis käesoleva aasta teises kvartalis peaksid need taas kasvule pöörduma. Hinnatõus taastub nõudluse suurenemise, energiahindade tõusu ja möödunud aastal langetatud aktsiisimaksude mõju taandumise tõttu. Meie prognoosi järgi tõusevad tarbijahinnad sel aastal 1,1% ning järgmisel aastal 1,7%.

Riigieelarve tuleks lähiaastatel varem plaanitust kiiremini tasakaalu viia

Majanduslanguse ajal on majanduse fiskaalne stimuleerimine oluline. Riigieelarve liiga kiire tasakaalu viimine võib pidurdada majanduse kriisist taastumist. Kui aga vaadata ettepoole, siis olukorras, kus majandus juba pikemat aega kasvab, võib eelarvepuudujäägi hinnaga liigne fiskaalne stimuleerimine selles pingeid tekitada, sealhulgas halvendada ettevõtete konkurentsivõimet. Tugev riigirahandus on üheks eelduseks võimalike uute majandusšokkidega paremini toimetulekuks. Seetõttu tuleks riigieelarve lähiaastatel varem plaanitust kiiremini tasakaalu viia.

Lähiaastate majanduse väljavaates on mitmeid olulisi riske, mis võivad majandusprognoosi muuta

Kuna majanduse laiapõhjalisemat taastumist mõjutab kõige enam see, kui kiiresti jõuavad riigid enda elanikkonda vaktsineerida, siis olulised viivitused selles võivad taastumist pidurada või veelgi halvem, viiruse uue laine korral selle taas langusesse viia. Pensionireform võib mõjutada Eesti majandust nii sel kui järgmisel aastal prognoosis olevast stsenaariumist erinevalt. Volkswagen Grupp on Eestisse asutanud autotarkvaraga tegeleva tütarettevõtte, mis juba eelmise aasta kolmandas kvartalis tegi väga suure investeeringu ning lähiaastatel on esialgse info järgi suurinvesteeringutega plaanis jätkata. See võib kiirendada SKP kasvu enam, kui me oleme arvestanud põhistsenaariumis. Kuigi järgmise aasta prognoosis on arvestatud EL rahade mõju Eesti majandusele, tuleb arvestada ka võimalusega, et lähiajal ei pruugi nende kasutamine piisavat hoogu saada.