Ees ootab tugev kasv

Pandeemia algusest on möödunud juba rohkem kui aasta, kuid viiruse levik on maailmas veel kõrge. Samas oleme jõudnud kvartalisse, mille jooksul hakkame nägema olulisi muutusi. Majanduslik kindlustunne on maailmas paranemas ning vaktsineerimistempo kasvab. Riigid hakkavad järk-järgult piiranguid leevendama ning suvel peaksime nägema maailmamajanduse jõulisemat taastumist. Tõsi küll, selle tempo tuleb riigiti väga erinev. Majanduskasv toob lühiajaliselt kaasa hinnakasvu kiirenemise, kuid pikemas vaates on kõrgel püsiva inflatsiooni oht väike.

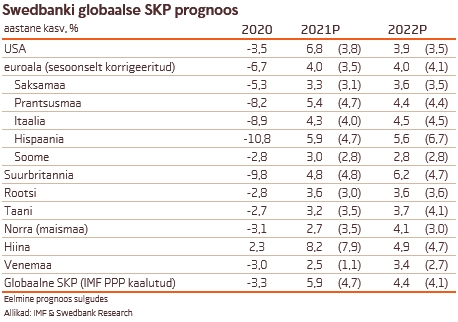

USA majandus on taastumas ning olukord tööturul on piirangute leevenedes hakanud paranema. Seda toetavad majanduse stimuleerimine fiskaal- ja rahapoliitika kaudu ning edukas vaktsineerimistempo. Meie hinnangul ületatakse pandeemiaeelne SKP tase tõenäoliselt suvel, inflatsioon tõuseb üle 2% ning tööturg taastub. USA majanduskasvu veab sel aastal tugev sisetarbimine – edasilükatud nõudlus, valitsuse toetused ja kogunenud säästud suurendavad lühiajaliselt majapidamiste tarbimist. Kõiki neid tegureid arvesse võttes oleme oluliselt tõstnud USA majanduskasvu prognoosi selleks aastaks. Ka Hiina majandusnäitajad üllatasid aasta alguses positiivselt – nii tööstustoodangu kui ka ekspordikasv olid tugevad. Lähikuudel saab just ekspordikasvust üks olulisemaid Hiina majanduskasvu allikaid, kuna riigi stiimulmeetmed vähenevad. Hiina ostujuhtide indeks näitab teenuste sektori tugevat kasvu ja tarbimine on järk-järgult paranemas.

Euroala on üllatanud oma vastupidavusega uuele viiruse lainele –kindlustunde näitajad viitavad tugevale tööstussektori kasvule ning ulatuslikud piirangud esimeses kvartalis varem kardetud majanduslangust tõenäoliselt ei põhjusta. Vaktsineerimine on olnud aeglane, kuid järgmise kahe kvartali jooksul tempo oluliselt tõuseb ning see kiirendab ka majanduse taastumist. Tugevam kasv tuleb eelkõige riikides, mis on kriisis kõige enam pihta saanud. Majapidamiste säästud on selle kriisiga hüppeliselt kasvanud, kuna tarbimist on kunstlikult „kinni hoitud“. Seega näeme piirangute leevenedes tugevat tarbimise kasvu. Balti riikide majandused on uuele viiruse lainele hästi vastu pidanud, kuna negatiivsed mõjud on tõsisemalt mõjutanud pigem väiksemat osa majandusest. Meie hinnangul peaks nii Põhjamaades kui Balti riikides algama majanduskasv teises kvartalis ning see kiireneb koos vaktsineerimise tempoga.

Euroopa Keskpank on suurendanud varaostuprogrammi hoidmaks finantseerimistingimusi soodsana. Meie hinnangul USA Föderaalreserv ja Euroopa Keskpank prognoosiperioodi jooksul (2021-2022) intressimäärasid ei muuda, kuid majanduse jõulisemal taastumisel tõenäoliselt vähendavad keskpangad varaoste.

Eesti majanduse väljavaade on tervishoiukriisist hoolimata hea

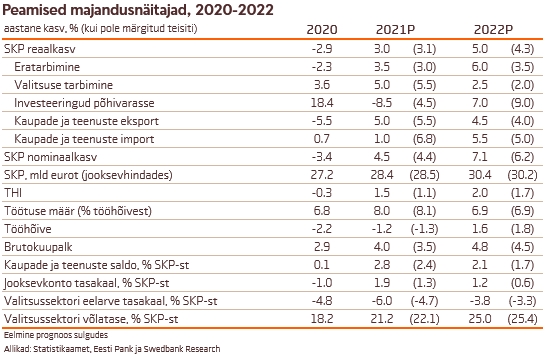

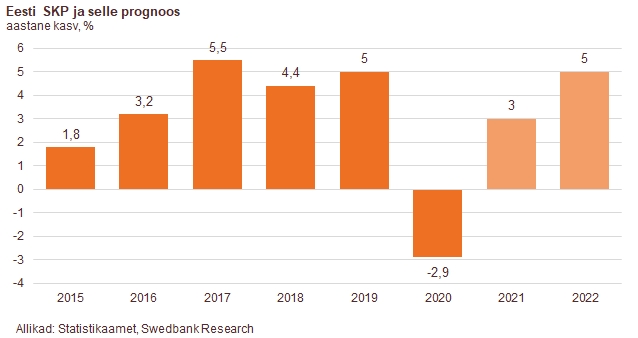

Käesoleva aasta esimese poole majanduspilti halvendab koroonaviiruse leviku eskaleerumine ja selle tõkestamiseks kehtestatud majanduspiirangud. Hiljemalt aasta teisel poolel ootame aga majandusolukorra jõulisemat paranemist. Meie prognoosi järgi kasvab Eesti majandus sel aastal 3% ja järgmisel aastal kiireneb kasv 5 protsendini. Tööpuudus hakkab vähenema koos majanduskonjunktuuri paranemise ja nõudluse suurenemisega tööjõu järele. Selle aasta keskmiseks töötusemääraks prognoosime 8% ning see langeb järgmisel aastal 6,9 protsendini. Palgakasv tuleb küll kriisieelsetest aastatest aeglasem, kuid majapidamiste olukorda leevendab mõõdukas hinnakasv.

Majanduslangus taandus Eestis möödunud aastal kiiresti

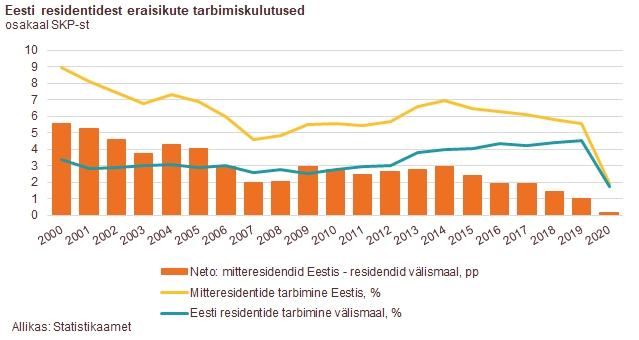

Möödunud aastal vähenes Eesti majandus püsivhindades 2,9%, mis oli Euroopas üks tagasihoidlikumaid langusi. Samas oli ja on ka veel praegu kriisi mõju majandusele väga ebaühtlane. Kõige raskem oli möödunud aasta turismisektorile ja nendele tegevusaladele, mis sõltuvad inimeste füüsilisest kontaktist – eelkõige majutusele ja toitlustusele ning loomemajandusele. Kuigi mitteresidentide kulutused Eesti SKP suhtes on vähenenud juba viimasel kuuel aastal, siis möödunud aastal kukkusid need ligi 1 miljardi euro võrra ehk 5,5 protsendilt 1,9 protsendini SKP suhtes. Samuti vähenesid järsult Eesti residentide kulutused välismaal. Tugevama kasvu tegid möödunud aastal aga veevarustus ja jäätmekäitlus, finants- ja ITK sektor. Kui möödunud aastal keskmiselt suurenes ligi 40% tegevusalade lisandväärtusest, siis neljandas kvartalis oli see osakaal juba 70%. Seega, majanduslanguse taandumine Eestis möödunud aasta kevadisest kriisi põhjast oli kiire.

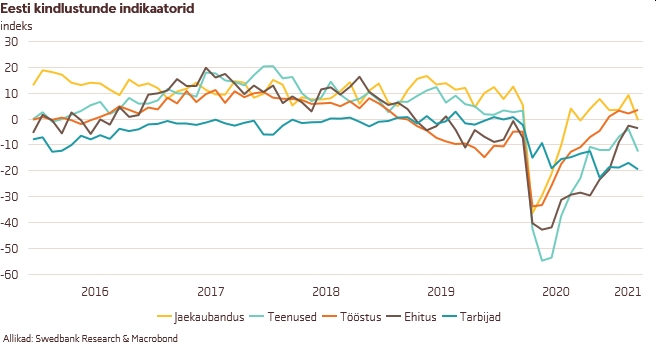

Viiruse leviku eskaleerumine ja piirangud halvendasid Eesti majanduse üldist sentimenti

Käesolev aasta on alanud kaupade ekspordi tugeva kasvuga, mida toetavad peamiselt õlitoodete ja kommunikatsiooniseadmete väljavedu. Samuti on aasta kahel esimesel kuul teinud jaekaubanduse müügimaht korraliku kasvu. Küll aga näitab ametlik statistika töötleva tööstuse tootmismahtude langust, vaatamata selle majandusharu kindlustunde paranemisele ja tugevale ekspordile. Tööstussektori tootmismahtude, tellimuste ja ekspordikasvu ootused on märtsi alguse seisuga tõusnud kahe aasta tugevaimaks. Taastumise on teinud ka ehitussektori kindlustunne, kuid kriisis rohkem kannatada saanud teenuste kindlustunne on veel oluliselt väiksem, kui möödunud aasta alguses. Samuti on inimeste kindlustunne jätkuvalt väga nõrk ja seda on näha suurenenud hoiustest. Koroonaviiruse leviku eskaleerumise ja piirangute kehtestamise tulemusel Eesti majanduse üldine sentiment märtsis halvenes.

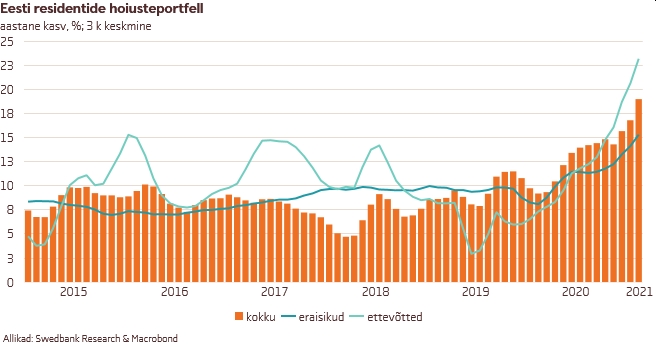

Suurenenud hoiused peidavad endas kuhjunud nõudlust

Eraisikute hoiused olid veebruaris 1,3 miljardi euro võrra suuremad kui aasta tagasi, mis on ligikaudu kümnendik eratarbimise aastasest mahust. Hoiuste kasvu taga on nii piiratud tarbimisvõimalused, kui ka nõrk kindlustunne. Ettevõtete hoiused on kasvanud aga ligi 1,7 miljardi euro võrra. Suurenenud hoiused peidavad endas kuhjunud nõudlust ning need liiguvad tarbimisse ja investeeringutesse siis, kui konjunktuur ja kindlustunne paranevad. Märtsis tegidki korterite ostu-müügi tehingud väga tugeva kasvu – seda isegi baasiefekti arvestamata (kuna möödunud aasta märtsis korterite ostu-müügi tehingud vähenesid). Samas on eraisikute hoiuste kasv olnud ebaühtlane. Swedbanki andmetel on väikeste hoiuste osakaal juba pikemat aega vähenenud ning keskmiste ja suuremate osakaal on tõusnud. Möödunud aasta keskpaigast see trend intensiivistus – väiksemate hoiuste langus süvenes ning suurte hoiuste kasv kiirenes.

Aasta teisel poolel ootame majandusolukorra paranemist

Kuigi möödunud aasta viimane kvartal oli aastases võrdluses veel languses, siis kvartali võrdluses oli kasv oodatust tugevam, mis oleks lubanud prognoosida käesoleva aasta alguseks majanduse oluliselt kiiremat taastumist. Kahjuks ei saa aga nii optimistlik olla, kuna koroonaviiruse leviku eskaleerumine veebruaris ja seatud piirangud halvendasid majanduse kasvuvõimalusi. Meie hinnangul algab majandusolukorra jõulisem paranemine hiljemalt aasta teisel poolel. Selle eelduseks on viiruse sesoonne taandumine suvekuudel, Eesti elanikkonna kiire vaktsineerimine ning toimetulek tervishoiukriisiga. Majanduse täielik paranemine eeldab mitte ainult Eesti, vaid ka teiste riikide elanike vaktsineerimist.

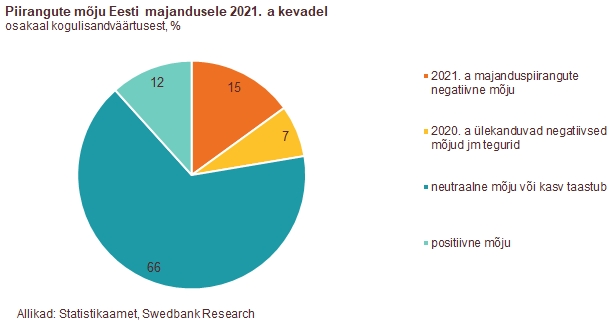

Piirangud ja pandeemia mõjutavad tugevamalt ligi viiendikku Eesti majandusest

Viiruse eskaleerumine veebruaris ja selle leviku tõkestamiseks seatud meetmed mõjuvad rängalt nendele ettevõtete, keda piirangud otseselt mõjutavad. Swedbanki hinnangul kannatab veebruaris ja märtsis kehtestatud piirangute tõttu kas täielikult või osaliselt ligi 15% Eesti majandusest (osakaaluna kogulisandväärtusest), millele tuleks juurde lisada veel 7% eelmisest aastast üle kanduvat mõju turismisektorile – välisturistide majutusele, transpordile ja reisikorraldajatele. Samas on ligikaudu kolmveerandile majandusest piirangute mõju kas neutraalne või kaudne (näiteks piirangute all kannatavate ettevõtete tarneahelate kaudu, mille täpset mõju on raske hinnata). Samuti on mõjutanud laialdane haigestumine COVID-19-sse mitmete selliste ettevõtete tööd, mis piirangute alla ei kuulu.

Pensionireform teeb majandusele tugeva rahasüsti

Alates käesoleva aasta sügisest saab Eesti majandus täiendava rahasüsti pensionireformiga teisest sambast väljavõetavast rahast. Selle suurus on 4,6%, ilma tulumaksuta 3,7%, 2021. aasta prognoositud SKP-st. Ajalises võtmes jõuab suurem osa sellest rahast Eesti majandusse käesoleva aasta sügisel ning osa järgmisel aastal. Meie hinnangul suunatakse suurem osa teisest pensionisambast väljavõetud rahast tarbimisse, kuid see mõjutab ka investeeringuid kinnisvarasse. Samuti oleme prognoosis arvestanud, et järgmisel aastal võetakse pensioni teisest sambast vähem raha kui sel aastal, kuid ka sellel on lisaefekt majanduskasvule. Kuigi me oleme prognoosis pensionireformiga arvestanud ning andnud oma hinnangu, selgub selle täpsem mõju tarbimisele ja majapidamiste investeeringutele hiljem.

Lähiaastatel saab majanduskasv suure toe välisvahenditest

Juba sellest aastast alates suureneb valitsussektori investeeringute osakaal SKP-s ning nende mõju majanduskasvule. Kui viimase viie aasta keskmisena on valitsussektori investeeringute osakaal SKP-s olnud ligi 5%, siis 2023. aastaks peaks see saavutama tipu 7% lähedal. Valitsuse tugev majanduse stimuleerimine suurendab aga mõne aasta pärast ehitussektori ülekuumenemise riski. Samas piirab valitsussektori kulutamist halvenenud riigirahanduse seis ning selle vajadus vähendada järk-järgult riigieelarve puudujääki.

Ettevõtete investeeringute maht võib lähiaastatel üllatust pakkuda

Majanduskonjunktuuri paranemine, samal ajal kui intressimäärad püsivad väga madalad, peaks suurendama ettevõtete investeeringuid. Möödunud aastal tegi Volkswagen (VW) oma Eesti tütarettevõttesse ligi 1,6 miljardit eurot tarkvarainvesteeringuid, mis oli 6% SKP-st. See tõstis ettevõtete investeeringute osakaalu järsult väga kõrgele, kuid ilma VW panuseta oleksid Eesti ettevõtete investeeringud vähenenud. Lähiajal on oodata VW tarkvarainvesteeringutele lisa, kuid kuna meil pole nende kohta infot, siis pole me neid ka prognoosis arvestanud. Kui VW suurinvesteeringutel oli möödunud aastal SKP-le neutraalne mõju, kuna see kajastus vaid impordis, siis lähiajal peaksid need hakkama ka tootmismahtusid ja eksporti suurendama.

Eesti majandus taastub kriisieelsele tasemele hiljemalt käesoleva aasta lõpus

Meie prognoosi järgi tõuseb Eesti majanduskasv sel aastal 3 protsendini ja kiireneb järgmisel aastal 5 protsendini. Püsivhindades taastub SKP kriisieelse kõrgeima tasemeni selle aasta viimases kvartalis, kuid enne pandeemia algust prognoositud trendini jõudmine võtab aega veel ligikaudu 4 aastat.

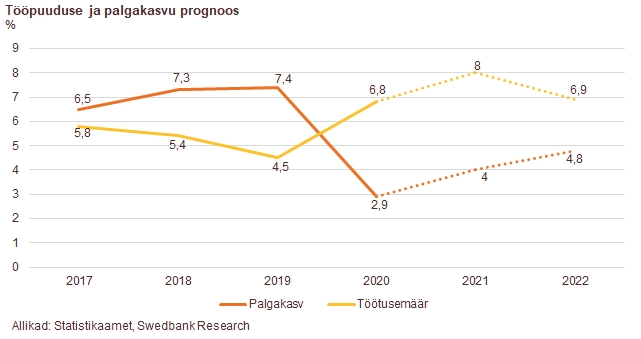

Tööpuudus hakkab vähenema aasta teisel poolel

Majanduslangus vähendas eelmisel aastal hõivatute arvu üle 2%. Riigipoolsed toetusmeetmed ja pankade poolt ettevõtetele antud maksepuhkused aitasid tööpuuduse tõusu pidurdada. Käesoleva aasta aprilli keskpaigas oli registreeritud töötusemäär 8,7% ning see ei ole viimase kahe kuu jooksul oluliselt muutunud. Tööpuudus hakkab vähenema koos majanduskonjunktuuri paranemise ja nõudluse suurenemisega tööjõu järele. Selle aasta keskmiseks töötusemääraks prognoosime 8% ning see langeb järgmisel aastal 6,9 protsendini ehk ligikaudu eelmise aasta tasemele (6,8%). Paindlik tööturg peaks tagama ka selle, et järgmisel aastal näeme tööhõive kiiret taastumist.

Palgakasv kiireneb

Keskmise palga kasv aeglustus möödunud aastal 2,9 protsendini. Palgad vähenesid kriisis kõige enam kannatanud tegevusalades – hulgi- ja jaekaubanduses, majutuses ja toitlustuses ning kunsti- ja vaba aja tegevuses. Samas, ligi kolmandikus tegevusaladest eelmisel aastal palgakasv isegi kiirenes 2019. aastaga võrreldes. Mittefinantsettevõtete tööjõukulud vähenesid eelmisel aastal üsna tagasihoidlikult võrreldes käibe langusega. See tõstis tööjõukulude osakaalu käibes vähemalt viimase 20 aasta kõrgeimaks ning vähendas ettevõtete sektori kasumlikkust. Meie prognoosi järgi suureneb palk sel aastal 4% ning kasv kiireneb järgmisel aastal 4,8 protsendini.

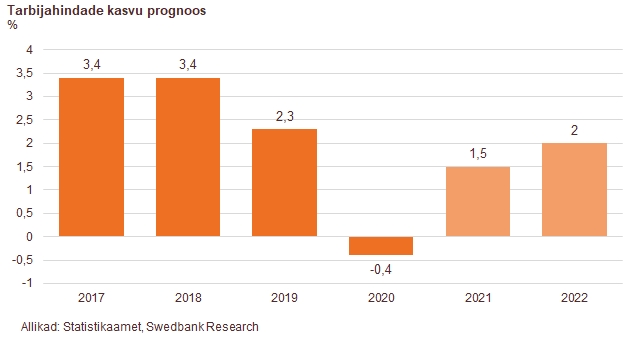

Tarbijahindade kasv tuleb mõõdukas

Majapidamiste olukorda leevendab mõõdukas hinnakasv. Kui eelmisel aastal langesid tarbijahinnad 0,3%, siis käesoleval aastal ootame 1,5% ja järgmisel aastal 2% hinnakasvu. Möödunud aastal vähenesid kõige enam eluaseme ja transpordiga seotud hinnad. Samadelt teenustelt ja kaupadelt ootame aga sellel aastal tarbijahindade kasvus kõige suuremat panust. Samas ei tohiks meie hinnangul maailmaturu naftahindadel lähiaastatel olulist kasvuvõimalust olla. Nõudluse suurenemine hakkab kergitama mitmete kaupade ja teenuste hindu nii Eestis, kui ka mujal. Samuti eeldame, et järgmisel aastal tõstab valitsus taas ajutiselt langetatud aktsiise.