Maailmamajandus seisab sel aastal silmitsi pretsedenditu volatiilsusega

Koroonaviirus on mitmete riikide jaoks tähendanud justkui sõitu Ameerika mägedel, kus sügavale langusele on järgnenud jõuline taastumine ning seejärel taas langus. Kriisi madalaim punkt on läbitud, kuid viiruse teise laine ja uute majanduspiirangute taustal püsib ebakindlus endiselt kõrge.

Meie prognoosi järgi võtab majanduse taastumine rohkem aega ja tuleb ebaühtlasem kui varasemalt ootasime. Selle aasta langust oleme hinnanud väiksemaks peamiselt tänu oodatust tugevamale paranemisele suvekuudel. Viimased arengud on olnud aga nõrgemad ning neljanda kvartali ja järgmise aasta esimese poole väljavaade on seetõttu mõnevõrra halvenenud. Majanduse taastumine tuleb ebaühtlane nii piirkonniti kui ka sektorite lõikes.

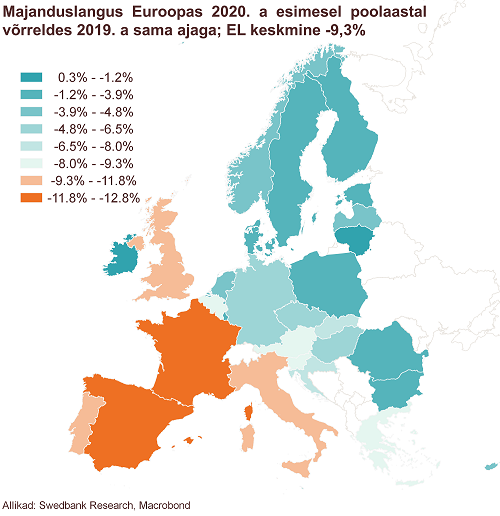

Pärast tugevat paranemist kolmandas kvartalis kaotab Euroala majandus hoogu võideldes viiruse teise lainega, mis tähendab, et majanduse taastumine võtab varem oodatust rohkem aega. Meie hinnangul langeb euroala majandus sel aastal 7,3% ning taastub järgmisel aastal 3,7%. Põhjamaad ja Balti riigid on siiani suutnud majanduskriisile paremini vastu seista kui paljud euroala riigid, kuid jäävad endiselt haavatavaks viiruse suurema leviku ja kesisema välisnõudluse taustal.

Sarnaselt paljudele teistele riikidele on USA majandus taastunud suve jooksul oodatust kiiremini, kuid tempo taandub viiruse uue laine taustal. Meie prognoosi järgi langeb USA majandus sel aastal 3,9% ning kasvab 3% järgmisel. Hiina majanduse taastumine on olnud stabiilsem ning paranemise jätkudes toetab see ka euroala, sh Põhjamaade ja Balti riikide, väliskaubanduse taastumist.

Eesti majanduse taastumise lähiaja väljavaade on halvenemas

Käesoleva aasta esimese poolaasta Eesti majanduslangus (aastases võrdluses -3,9%) oli Euroopa riikide seas üks väiksemaid. Löök majandusele on tegevusalade järgi olnud aga erinev – kõige halvemini on läinud turismist sõltuvatel tegevusaladel, samas kui info ja side ning ehitus pidasid kriisile veel hästi vastu ja andsid suurima positiivse panuse.

Majanduslangust on pehmendanud ja selle taastumisele on Eestis aidanud kaasa koroonaviiruse leviku esimese laine kiire kontrolli alla saamine, õigeaegne riigi toetus, enne kriisi eskaleerumist heas korras riigirahandus ja võrdlemisi hästi tasakaalustatud makromajanduse seis. Eesti enamike suuremate kaubanduspartnerite majanduslangused on Euroopa riikide võrdluses olnud väiksemad, mis on samuti pidurdanud meie majanduslangust.

Kevadel toimunud sügavast majanduslangusest väljumine on toimunud kiiresti

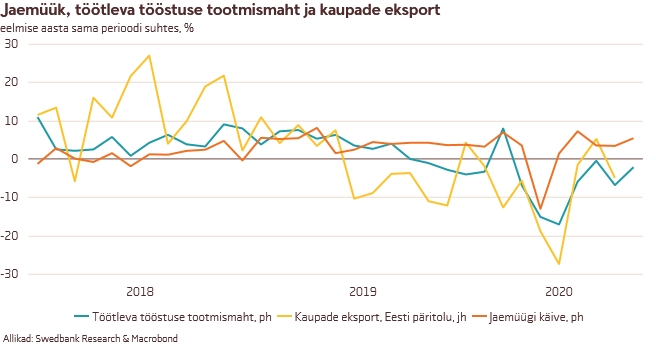

Praeguseks on jaekaubanduse, tööstuse ja teenustesektori kindlustunne tublisti paranenud. Kui tööstusettevõtete lähikuude ootused tootmismahtude kohta on tõusnud juba kriisieelse taseme lähedale, siis teenuste sektori ootus nõudluse kohta on pärast kiiret paranemist nüüd viimastel kuudel tagasilöögi saanud.

Suurema osa majanduse langus on aprilli või mai põhjast kiiresti taandunud. Jaekaubandusettevõtete müügimahud kasvavad juba alates maist, kuid töötleva tööstuse – suurima kaupu eksportiva majandusharu – tootmismahud ei ole veel kasvuni jõudnud. Kui kaupade ekspordi langus on kiiresti taandunud, siis teenuste eksport on jätkuvalt tugevas languses. Teenuste ekspordi vähenemise taga on peamiselt reisi- ja transporditeenused.

Kinnisvaraturg on viiruse esimesest lainest nüüdseks taastunud. Juuli ja augusti madalama aktiivsuse tõttu oli kolmandas kvartalis tehingute arv Eestis ning Tallinnas küll väiksem kui eelmisel aastal samal ajal, kuid septembris ületas tehingute arv aastataguse. Korterihindadele ei ole koroonakriis siiani olulist mõju avaldanud – nii teises kui ka kolmandas kvartalis oli keskmine hind plusspoolel. Korterituru lähiaja väljavaadet ohustab viiruse laiem levik ja selle mõju majandusele ning kindlustundele, kuid tänu viimaste aastate jätkusuutlikule arengule suudab kinnisvaraturg meie hinnangul sellele hästi vastu seista.

Viiruse uus levik piirab majanduse taastumist

Viimastel kuudel on Eesti majanduse langusest taastumine stabiliseerunud. Koroonaviiruse uus ja veel võimsam levik paljudes riikides ning sellega kaasnevad piirangud pidurdavad nõudluse ja majandusaktiivsuse paranemist. Kuigi teise kvartali oodatust tagasihoidlikum SKP kukkumine lubab meil Eesti selle aasta majanduslanguse prognoosi võrreldes eelnevaga väiksemaks korrigeerida, halvendab viiruse levik oluliselt lähiaja väljavaadet.

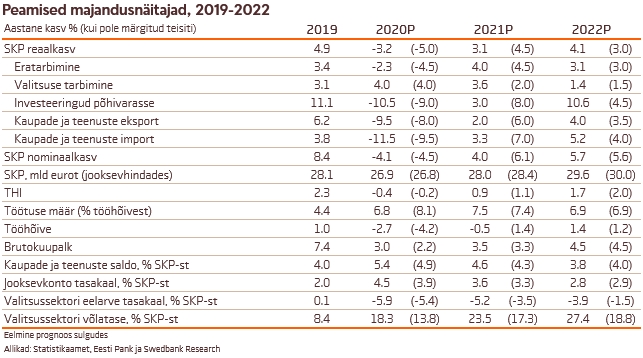

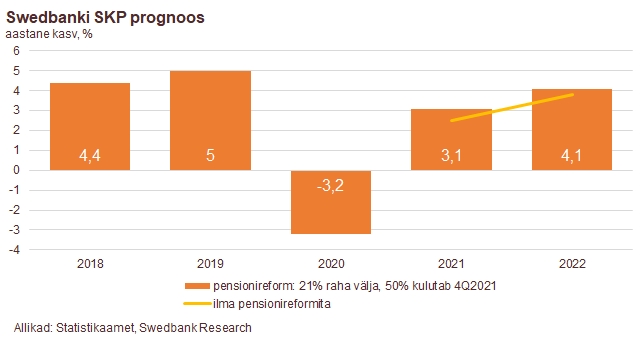

Meie prognoosi järgi väheneb Eesti SKP sel aastal 3,2%. Järgmisel aastal taastub majandus viiruse laiema leviku tõttu eelmise prognoosiga võrreldes aga aeglasemalt – Eesti majandus kasvab siis 3,1%, kuid ülejärgmisel aastal kiireneb kasv 4,1%-ni.

Pensionireform võimendab majanduskasvu

Prognoos sisaldab esialgseid hinnanguid pensionireformi mõju kohta. Teise pensionisamba reformi täpset mõju majandusele on veel raske hinnata, kuna stsenaariume, kui suur osakaal inimesi oma kogutud raha fondist välja võtab ja tarbimisse suunab või selle investeerib, lisaks veel – millal seda tehakse, on palju. Käesolevas prognoosis oleme võtnud aluseks Kantar Emori viimase uuringu, mille järgi plaanib kogutud raha välja võtta 21% inimestest. Meie hinnangul suunab nendest kolmveerand oma välja võetud raha tarbimisse ja pooled teevad seda juba järgmisel aastal. See stsenaarium võimendab majanduskasvu järgmisel aastal 0,6 ja ülejärgmisel aastal 0,3 protsendipunkti.

Püsivhindades taastub SKP kriisieelse kõrgeima tasemeni (2019. aasta kolmandas kvartalis) järgmise aasta viimases kvartalis. Ilma pensionireformita jõuaks SKP kriisieelse kõrgeima tasemeni kvartal hiljem, 2022. aasta esimeses kvartalis.

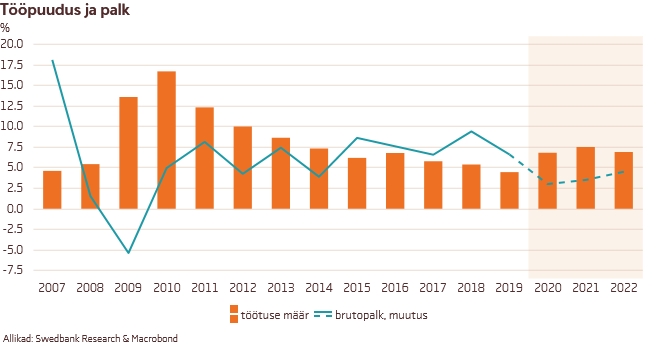

Tööpuudus suureneb mõõdukalt, palgad kasvavad tagasihoidlikult

Selle aasta kokkuvõttes peaks Swedbanki hinnangul tööpuudus ulatuma 6,8 protsendini. Endiselt nõrga sise- ja välisnõudluse tõttu tõuseb tööpuudus talvel mõõdukalt, kuid saavutab siis oma tipu. Järgmise aasta teisel poolel suurendab majanduskonjunktuuri paranemine hõivet ja tööpuudus väheneb. 2021. aasta kokkuvõttes tõuseb tööpuudus siiski pisut kõrgemale, 7,5 protsendini, kui sel aastal.

Majandusraskused ja tööpuuduse tõus leevendavad palgasurvet. Swedbanki prognoosi järgi kasvab keskmine brutopalk koos palgatoetusega sel aastal vaid 3%. Järgmisel aastal majanduskasvu hoogustudes kiireneb palgakasv 3,5 protsendini. Majapidamiste olukorda leevendab hinnakasvu peatumine – keskmine tarbimiskorv sel aastal ei kalline. Hindu mõjutavad vähenenud nõudlus, madal nafta hind, üürihinna langus ning aktsiisimäärade langetamine. 2021. aastal tõusevad hinnad vaid 0,9 protsendi võrra. Hinnatõus taastub järgmisel aastal majandusaktiivsuse paranemise, aktsiisimaksude mõju ja koroonakriisi vaibumise tõttu.

Majanduse liigne fiskaalne stimuleerimine tekitaks pingeid

Kuna praeguse prognoosi järgi jõuab majandus kasvuni juba järgmisel aastal ja pensionireform võimendab lähemal paaril aastal kasvu veelgi, siis kaob vajadus hiljemalt 2023. aastast majanduse fiskaalse stimuleerimise järele eelarvepuudujäägi hinnaga. Majanduse liigne stimuleerimine ajal, mil see juba kasvab, võib tekitada pingeid – eelkõige just tööturul, kiirendada hinnakasvu ja halvendada sellega ettevõtete konkurentsivõimet.

Eesoleva paari aasta majanduse väljavaates on mitmeid olulisi riske

Eesoleva paari aasta majanduse väljavaates on mitmeid olulisi riske, mis võivad prognoosi põhistsenaariumiga võrreldes Eesti majanduskasvu nii aeglustada, kui ka kiirendada. Viiruse leviku laienemine võib selle aasta lõpus ja järgmisel aastal avaldada majandusele oodatust rängemat mõju. Praegu ei ole veel täpselt selge, millal viiruse vaktsiin laiemasse kasutusse, sealhulgas Eestis, jõuab ning kuidas see hakkab mõjutama inimeste liikumist. Pensionireform võib mõjutada Eesti majandust nii järgmisel kui ka ülejärgmisel aastal prognoosis olevast stsenaariumist erinevalt.