Swedbanki majandusprognoos – november 2017

Maailmamajanduse kasvuväljavaade püsib hea

Tugev majanduskasv Euroopas tähendab Eestile paremaid ekspordivõimalusi

Euroala majandus on tõusutsüklis ja lähiajal jääb suhteliselt kiire kasv püsima. Majanduskasv on laiapõhjaline nii tegevusalade kui ka riikide lõikes. Sel aastal on see ületanud ootusi kõikides Balti riikides. Nii sel kui ka järgmisel aastal kasvavad Balti riikide majandused üle oma potentsiaalse kasvu, kuid 2019. aastal peaks see majanduse tõusutsükli taandumise tõttu aeglustuma. Tugev majanduskasv Euroopas tähendab Eestile paremaid ekspordivõimalusi. Ka USA majanduskasv peaks järgmisel aastal jätkuma mõõduka tempoga. Tärkavate turgude majandused on stabiliseerunud ja need annavad suurema panuse maailma majanduskasvu.

Keskpankade rahapoliitika normaliseerimine mõjutab intressimäärasid

Keskpangad on alustanud tasapisi oma senise majandust stimuleeriva rahapoliitika normaliseerimisega. USA Föderaalreserv on sellega kõige kaugemale jõudnud ning meie hinnangul jätkab intressimäärade tõstmist. Euroopa Keskpank teostab aga järgmisel aastal oma varaostuprogrammi vähendatud mahus ning hakkab intresse ettevaatlikult tõstma alles 2019. aastal. Kuigi keskpangad muudavad oma rahapoliitikat ettevaatlikult, avaldab mõju ka turuintressimääradele ja valuutade vahetuskursile.

Kuna nõudlus vähemriskantsete varade suhtes püsib suur, neutraalne intressimäär on madal ja inflatsiooniootused on vaevu keskpankade inflatsiooni sihtmäära lähedal, jäävad pikaajalised intressimäärad (võlakirjade intressid) ajaloolises võrdluses üsnagi madalaks. Keskpankade rahapoliitika mõjutab valuutade vahetuskursse jätkuvalt kõige enam. Lühiajaliste intressimäärade erinevus, mis on USA dollarit toetanud, hakkab tasapisi vähema, kui ka teised keskpangad hakkavad oma rahapoliitikat normaliseerima. Seetõttu peaks meie hinnangul euro dollari suhtes hakkama järgmisel aastal taas järk-järgult tugevnema.

Eesti majanduskasv on laiapõhjaline ja selle väljavaade on hea

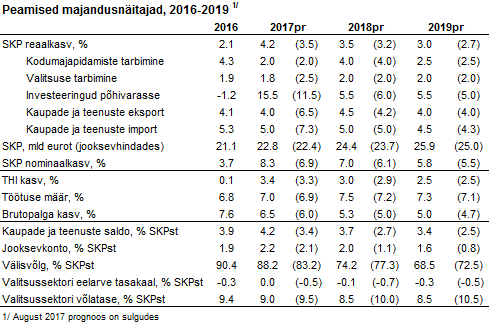

Käesoleva aasta esimesel poolaastal kasvas Eesti sisemajanduse koguprodukt püsivhindades 5,2%. Tegemist on viimase kuue aasta kiireima majanduskasvuga. Meie hinnangul kasvab majandus sel aastal 4,2% ning aeglustub järgmisel aastal 3,5% ning ülejärgmisel aastal 3%-ni. Ettevõtete ja majapidamiste finantsseis on hea ning riigirahandus püsib heas korras. Praeguses majanduse kasvutsüklis ei vaja Eesti majandus täiendavat riigipoolset stimuleerimist. Mõistlik oleks ära kasutada nüüdseid paremaid võimalusi struktuurireformide tegemiseks ning investeerida efektiivsuse tõstmiseks.

Tugevam välisnõudlus on parandanud Eesti ettevõtete ekspordikasvu

Kuigi ettevõtete ekspordikäive ja -mahud on tugevama välisnõudluse ja hindade kasvu toel suurenenud, halvendab ekspordi kogupilti sel aastal mobiilsideseadmete väljaveo langus. Viimase aasta jooksul on mobiilsideseadmete uued tellimused vähenenud, mistõttu võib eeldada nende väljaveo languse jätkumist ka lähiajal. Järgmisel aastal peaks mobiilsideseadmete väljaveo langus aga baasefekti tõttu taanduma. Ilma mobiilsideseadmeteta on Eesti ettevõtete tellimused, sealhulgas eksporditellimused, kasvamas ning ettevõtted hindavad oma ekspordiväljavaateid ja konkurentsivõimet välisturgudel üha paremaks. Meie hinnangul püsib ka järgmisel aastal välisnõudlus tugev ning see võimaldab Eesti ettevõtetel oma eksporti kasvatada. 2019. aastal peaks majanduse tõusutsükkel taanduma ning välisnõudlus tasapisi nõrgenema.

Majanduskasv on laiapõhjaline

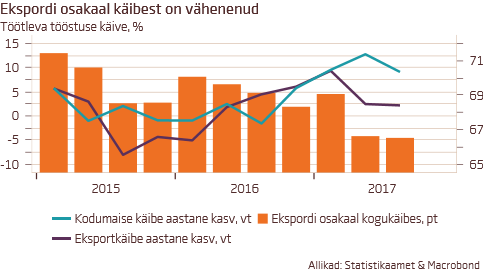

Kuigi ekspordikasv on sel aastal oluliselt paranenud, panustavad Eesti majanduskasvu enim sisenõudlusele suunatud tegevusalad ning majanduskasv on muutunud laiapõhjaliseks. Käesoleva aasta esimesel poolaastal andsid suurima panuse majanduskasvu ehituse, hulgi- ja jaekaubanduse, info ja kommunikatsiooni ning kutse- ja tehnikaalased tegevusalad (nende panus majanduskasvu oli kokku 57%). Töötleva tööstuse ettevõtete välisturule müüdud käibe osakaal on viimastel aastatel langenud (2015. aastal oli see 70%, sel aastal aga 67%) ning sisenõudluse mõju on suurenenud. Koduturule müüdud kaupade käive on kasvanud sel aastal tööstusettevõtete ekspordikäibest kaks korda kiiremini. Sel aastal majanduskasvu kõige enam panustanud ehitussektori kasvuväljavaade püsib lähiajal tugev (kuigi selle kasv aeglustub).

Ettevõtete tööjõu tootlikkus on paranenud

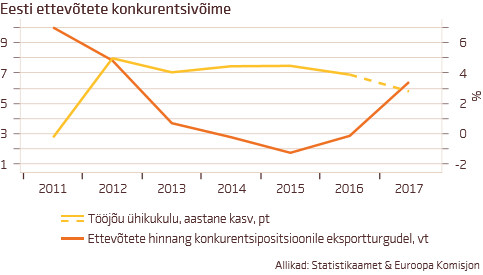

Kiire majanduskasv, samal ajal kui hõivatute ning töötatud tundide arv oluliselt ei muutunud, on kiirendanud tööjõu tootlikkuse kasvu. Samuti on tööjõukulude kasv ettevõtetesektoris stabiliseerunud. Tööjõu tootlikkuse ja palgakasvu vahe on sel aastal sulgunud, mis tähendab ettevõtete hinnapõhise konkurentsivõime ja kasumlikkuse paranemist. Käesoleva aasta esimesel poolel kasvasid ettevõtetesektori kasumid aastases võrdluses 20%.

Paranenud nõudlus suurendab vajadust täiendavate investeeringute järele

Pärast kolmeaastast langust pöördusid investeeringud sel aastal taas kasvule. Selle taga on nii era- kui riigisektori investeeringute suurenemine. Valitsemissektori investeeringud on suurenenud peamiselt hoonetesse ja rajatistesse, mis seletab riigitellimustel tehtavate ehitustööde jõulist kasvu. Käesoleva aasta oktoobri lõpu seisuga oli riik teinud Eestile aastateks 2014-2020 eraldatud struktuurifondidest väljamakseid vaid 15% ulatuses, samas kui võetud kohustuste maht on kordades suurem. Seega võib eeldada, et lähiajal EL rahade mõju suureneb ning valitsemissektori investeeringute tugev kasv jätkub. Eesti tööstusettevõtete kindlustunne on tõusnud viimase kuue aasta kõrgeimale tasemele ning rakendatud tootmisvahendite määr on koos nõudluse ja tootmismahtude kasvuga tõusnud üle pikaajalise keskmise, mistõttu võib prognoosida ka ettevõtetesektori investeerimisaktiivsuse püsimist. Jätkuvalt on investeeringutele toeks madalad intressimäärad. Meie hinnangul koguinvesteeringute kasv järgmisel aastal siiski aeglustub, kuid selle taga on paljuski baasefekti mõju.

Hinnakasv aeglustub veidi

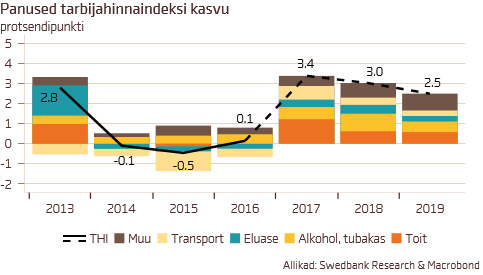

Kõrgemate toorainehindade ja aktsiisimaksude tõusu mõjul kiirenes tarbijahindade kasv sel aastal üle 3%. Samuti tõstis tugev palgakasv teenustehindasid. 2018. aastal peaks hindade kasv mõnevõrra aeglustuma, kuna välismaised hinnasurved leevenevad. Kõige enam panustab järgmisel aastal tarbijahindade kasvu alkohoolsete jookide ja tubakatoodete kallinemine. Kuigi toiduainete hinnatõus peaks aeglustuma, on sellel jätkuvalt suur mõju. Lisaks tarbijahindadele, on tõusnud ka tootja-, ekspordi- ja impordihinnad. Tööstustoodete müügihindade tõus koos nõudluse paranemisega suurendab ettevõtete käibekasvu ning leevendab kõrgele tõusnud tööjõukulude negatiivset mõju nende kasumlikkusele. Positiivne on see, et ekspordihindade kasv on impordihindade kasvust kiirem ning ka see aitab kaasa ettevõtete kasumlikkuse paranemisele.

Eratarbimise kasv peaks järgmisel aastal kiirenema

Eratarbimise kasv on ootuspäraselt aeglustunud. Käesoleva aasta esimesel poolaastal suurenes eratarbimise maht aastases võrdluses vaid 1,5% (2016. aastal 4,3%). Kõige tugevama mõjuga on alkohoolsete jookide ja tubakatoodete tarbimise vähenemine, mis toimub juba neljandat aastat järjest. Eratarbimise kasv on aeglustunud vaatamata tarbijate tugevale kindlustundele. Sel aastal reaalpalga kasv pidurdus, kuna hinnad tõusid ja palga nominaalkasv aeglustus veidi. Erinevate sotsiaalsiirete tõus leevendas aga selle mõju elanike ostujõule. Tulumaksuvaba palgaosa kergitamise tõttu tõuseb 2018. aastal suurema osa palgasaajate kasutatav tulu taas ning sellel on positiivne mõju eratarbimisele.

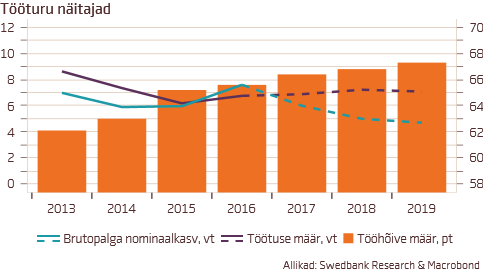

Nõudlus tööjõu järele kasvab ja palgakasv püsib suhteliselt kiire

Suurenenud majandusaktiivsuse tõttu on nõudlus tööjõu järele kasvanud. Mitteaktiivsete inimeste hulk väheneb ning tööjõus osalemise ja tööhõive määrad, mis on juba praegu Eesti taasiseseisvumisaja kõrgeimad (sealhulgas kõrgemad, kui Lätis, Leedus ja Soomes ning ka Euroopa Liidus keskmiselt), jätkavad kasvu. Tööhõive määra tugevat kasvu võimaldab Eesti suhteliselt paindlik tööturg. Kuigi nõudlus tööjõu järele kasvab, on selle pakkumine piiratud ning seetõttu on hõive kasv järgmisel kahel aastal tagasihoidlik. Vabade töökohtade arv on töötukassa andmetel jõudnud sel aastal juba 2006. aasta tipu lähedale.

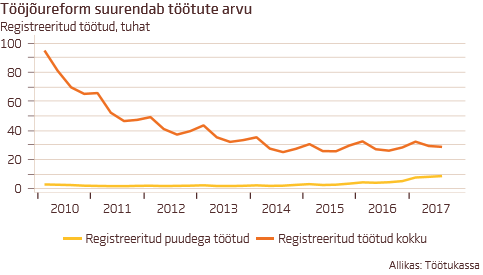

Vähenenud töövõimega inimeste sotsiaaltoetuste ümberkorraldus (mis suunab neid tööd otsima) suurendab töötute arvu. Võrreldes möödunud aasta sama perioodiga, on vähenenud töövõimega registreeritud töötute arv praeguseks juba ligikaudu kahekordistunud. Suurenenud tööjõupuuduse tõttu püsib palgakasv suhteliselt kiire. Tulumaksuvaba palgaosa kergitamine peaks palgakasvu ootusi küll mõnevõrra vähendama, kuid sobiva tööjõu puuduse tõttu jääb tugev palgakasv püsima (meie prognoosi järgi 5% lähedale).

Eesti majapidamiste finantsseis on hea

Kodumajapidamiste säästumäär kasutatava tulu suhtes on jätkuvalt tugev ning nende eelarveseis (netolaenuandmine/-võtmine) on sissetulekute, tarbimise ja eluasemeinvesteeringute kõrval olnud positiivne. Eesti majapidamiste säästud on valdavalt (üle 80%) hoiustes. Meie hinnangul peaks Eesti majapidamiste finantsseis ka lähiajal üsna tugev püsima. Samas tuleb arvestada, et säästuvõime ja eelarveseis ei ole majapidamiste lõikes ühtlane.

Peamised riskid tulenevad väliskeskkonnast

Viimastel kuudel on poliitiline ebakindlus maailmas suurenenud, ja see kujutab jätkuvalt riski majanduskasvule. Samuti põhjustaks geopoliitiliste sündmuste eskaleerumine ebastabiilsust ja alandaks majanduskasvu. Lühiajaliselt kaalub aga tugev majanduskasv meie hinnangul üles nõrgast poliitilisest keskkonnast tulenevad võimalikud negatiivsed mõjud. Eesti majandust mõjutaks negatiivselt kinnisvaraturu võimalik halvenemine Rootsis. Praeguse seisuga peaks olukord meie hinnangul Rootsi kinnisvaraturul stabiliseeruma. Tööjõupuudus Eestis võib tööjõukulusid liigselt tõsta ja halvendada ettevõtete konkurentsivõimet. Liigne fiskaalne stimuleerimine võib viia majanduse ülekuumenemiseni.