Mida silmas pidada, kui ees seisab koduvahetus?

Kui ees seisab koduvahetus, tuleb langetada mitmeid pere rahakotti puudutavaid otsuseid. Kas müüa olemasolev kinnisvara või mitte? Kas müügist saadavast rahast piisab uue ostmiseks? Kas ja kui palju on vaja võtta kodulaenu? Kas omafinantseering on olemas või tuleb otsida lisatagatis? Võimalusi koduvahetuseks on mitmeid. Milline on sobivaim, sõltub paljuski olemasolevatest kohustustest ja varadest.

Enne müüd vana, siis ostad uue

Kui kodu on ostetud laenuga, on koduvahetuseks lihtsaim võimalus see kõigepealt müüa, maksta laenujääk pangale tagasi ja valida välja uus eluase. Kui vana korter saab müüdud ja uus kodu ostetud, jääbki üle vaid sisse kolida.

Olukord on veelgi lihtsam, kui kodul ei ole laenu. Siis võib selle maha müüa ja suurema kodu ostuks laenu juurde võtta. Kui pere maksevõime lubab, ei pea vana kodu maha müüma. Selle võib alles jätta, välja üürida, hoida lastele või kasutada näiteks uue kodu ostmisel lisatagatisena.

Kõige ebamugavam on selle lahenduse juures küsimus, kus elada ajal, kui vana kodu on müüdud, kuid uut pole veel leitud? Alustada võiks rahakotisõbralike võimaluste uurimisest: näiteks ajutine kolimine vanematekoju või sõprade-tuttavate tühjalt seisvasse korterisse. Ka üürikodu on võimalus, kuid siis tuleb arvestada suurema väljaminekuga.

Enne ostad uue, siis müüd vana

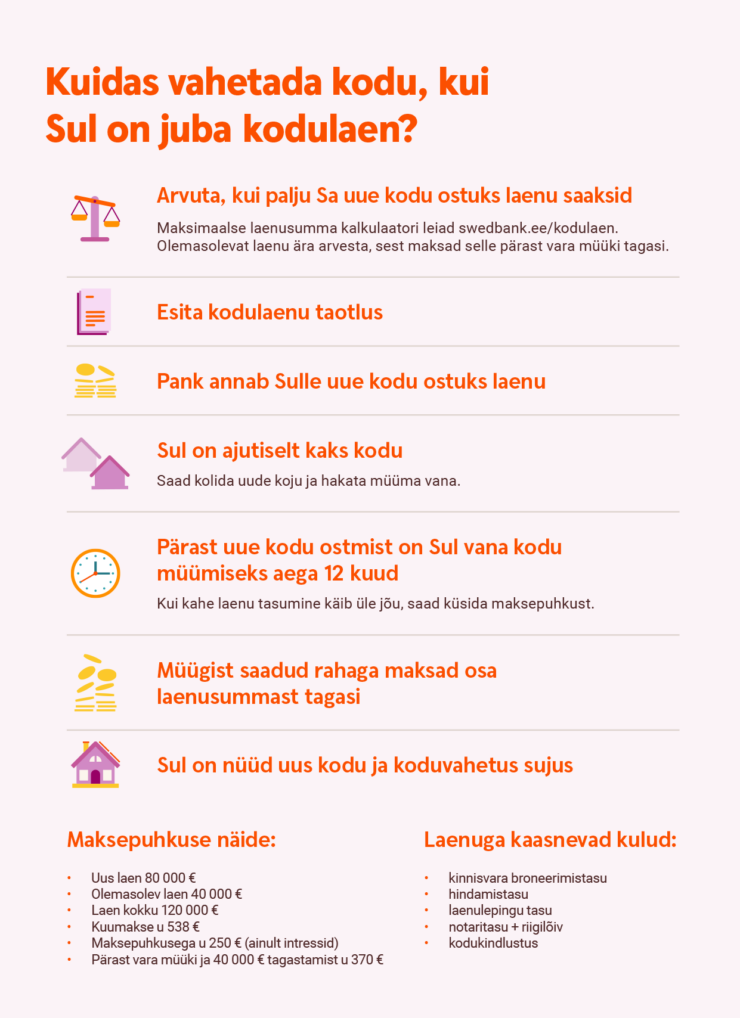

Kuna kinnisvaraturul liiguvad parimad pakkumised väga kiiresti, satuvad paljud olukorda, kus uus kodu on välja vaadatud, kuid senise kodu müük mingil põhjusel takerdub. Siis on võimalik uue kodu ostmiseks taotleda teist kodulaenu, et alles sissekolimise järel tegeleda eelmise müügiga.

Sellise lahenduse puhul peab kõigepealt kaaluma pere maksevõimet, sest nii kaua kui vana kodu pole veel müüdud, tuleb korraga maksta kaht kodulaenu. Seega tasub mõelda, kas ja kui kaua kannatab rahakott mitme laenu ja ka kahe kodu kommunaalkulude maksmist.

Järgmiseks tuleks pangaga läbi rääkida koduvahetuse tingimused. Üldjuhul eeldab pank koduvahetuse puhul, et vana kodu müüakse maha ühe aasta jooksul. Niisiis tuleks kohe peale uues kodus sisseseadmist hakata aktiivselt tegelema vana kodu müügiga, sest mida varem kahest laenust vabaneda, seda parem.

Maksepuhkus ja väike laenujääk on abiks

Juhul, kui kahe kodulaenu pidamine muudab pere-eelarve pingeliseks, saab pangalt küsida maksepuhkust. Vajadusel võib kodupank ajutiselt peatada esimese kodulaenu põhiosa tagasimaksed, nii et kinnisvara müümise ajal maksad vaid intresse. Selle lahenduse kasulikkus sõltub eelkõige sellest, kui suure osa kuumaksest intressid moodustavad. Kuna paljudel peredel on laenuperioodi alguses intresside osa võrdlemisi suur, siis ei pruugi maksepuhkus kuigi palju leevendust tuua.

Tegelikult tasubki juba esimest kodu laenuga ostes mõelda veidi kaugemale. Kui on tõenäoline, et esimesse koju väga pikaks ajaks ei jääda ja lähitulevikus on plaanis suurem eluase osta, tasub laenuperioodi algul kaaluda võimalikult suurt laenu põhiosa tagasimakset. Nii väheneb laenujääk kiiremini ja uue kodu ostmisel pöördub see koduvahetaja kasuks. Kui laenu põhiosa on suuremas osas tagasi makstud ja laenu jääk tagatise vastu on väike, saab seda kasutada uue kodu ostmisel – nii pääseb suurema omafinantseeringu kogumisest ega pea otsima lisatagatist uue laenu võtmiseks.

Kasuta professionaali abi

Kui uus kodu on ostetud, tuleb tegelema hakata vana kodu müügiga. Soovitud müügihinna saamiseks tuleb aega varuda ja müügiga peab aktiivselt tegelema. Mõistlik on seada endale eesmärk, mis ajaks peab korter või maja müüdud olema ja milline on madalaim hind, millega ollakse valmis kinnisvara müüma. Kui aasta jooksul sobivaid pakkujaid ei leidu, peaks ehk hinnas veidi alla tulema. Müügile aitab kindlasti kaasa, kui kinnisvaral on realistlik turuhind. Kinnisvaraportaalides ringi vaadates võib jääda tegelikkusest kallutatud mulje, sest müüjad võtavad hinnastamisel üksteisest eeskuju. Nii hinnatakse kortereid pahatihti üle ja tegelik müügihind ei pruugi vastata kuulutuses soovitule. Maaklerilt ja maa-ameti statistika andmebaasist tasub uurida, kui suur on piirkonnas sarnaste korterite tegelik keskmine ruutmeetrihind ja lähtuda sellest. Sama kehtib, kui soovid kinnisvara osta.

Skeem ja näide kodu vahetamise protsessist