Kas Swedbanki II samba pensionifondidega liitumine on olnud mõistlik otsus?

Juulis möödus 17 aastat teise pensionisamba loomisest ja on aeg vahekokkuvõteteks. Kuidas on Swedbanki II samba pensionifondidega liitunud klientidel läinud ja kas liitumine on olnud mõistlik otsus?

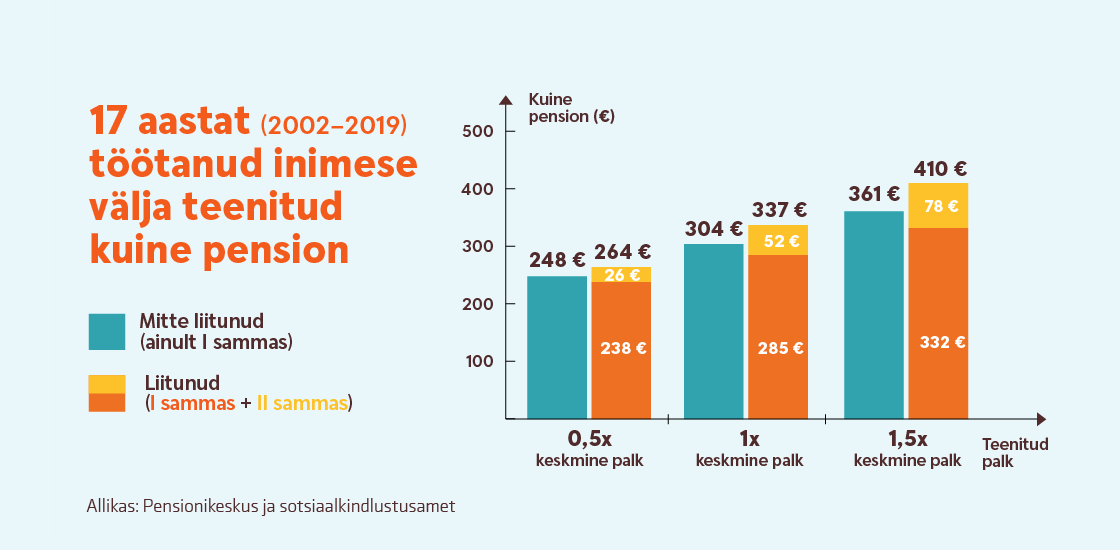

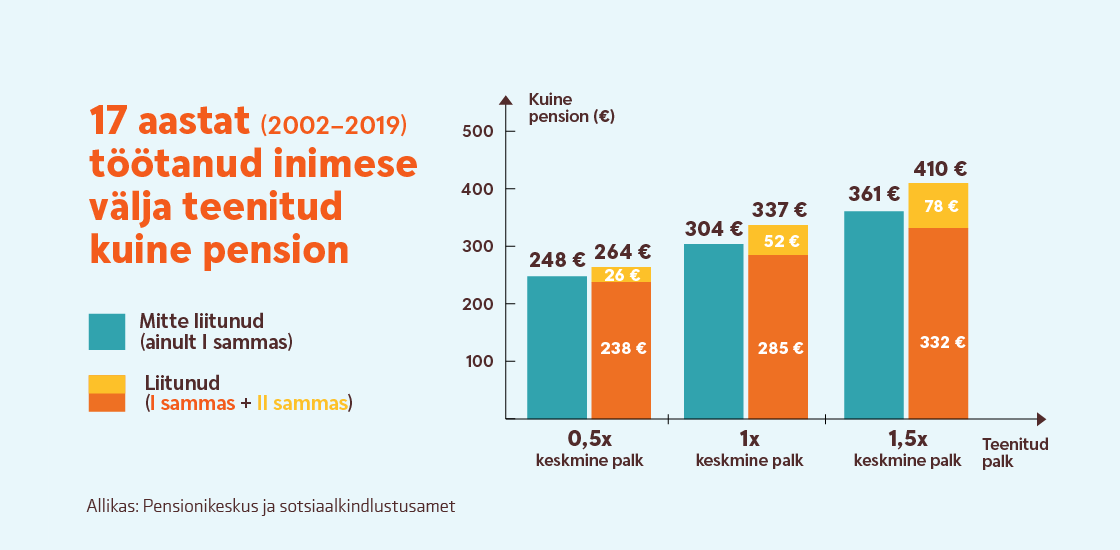

Üks võimalus teisele sambale hinnangu andmiseks on võrrelda, kas suuremat pensionit hakkavad saama fondidega liitunud inimesed või need, kes pole liitunud.

Teise sambaga liitunutel läheb 4% tööandja poolt nende eest makstavast sotsiaalmaksust nende pensionifondi ning sellele lisandub automaatselt 2% brutopalgalt. Teise samba fondis muutub raha investeeringuks ja teise sambasse kogutav raha on pärandatav.

Neil, kes pole teise sambaga liitunud, läheb kogu makstav sotsiaalmaks riigieelarvesse. Selle eest makstakse tänaseid pensioneid ning tulevikus saavad sealt oma esimese pensionisamba maksed kõik pensioniealised. See raha pärandatav ei ole.

Üle 140 000 kliendi

Eesti kõige suurem pensionifond on Swedbanki K60 (varasemalt nimega K3). Täna kogub seal üle 140 000 kliendi, kes on pensioniks kogunud juba üle miljardi euro. Keskmist palka teeninud inimesel on 17 aastaga kogunenud pensionifondi K60 pea 11 500 eurot, millest üle 2200 euro moodustab fondi positiivne tootlus.

Järgnevalt vaatame, kui suure pensioni on tänaseks välja teeninud sama palgaga inimesed, kellest üks otsustas 17 aastat tagasi liituda teise samba pensionifondiga K3 (nüüd K60) ning teine otsustas seda mitte teha.

Suurem väljateenitud pension

Teise sambaga liitunud inimene saab pensioni kahest kohast – riigieelarvest ehk esimesest sambast ja teise samba pensionifondist. Mitteliitunu pension tuleb aga täies ulatuses riigieelarvest. Teise sambaga liitunul on küll natuke väiksem riigieelarvest saadav pension (teise sambasse mineva 4% sotsiaalmaksu osa tõttu), kuid selle kompenseerib tänaseks pensionifondi kogutu.

Ja mis on järeldus? Arvutused näitavad, et 17 aastat tagasi Swedbanki teise samba pensionifondiga K3 (nüüd K60) liitunud inimene on tänaseks endale välja teeninud suurema pensioni kui see, kes teise sambaga ei liitunud (vt joonis). Fondiga liitumine on juba tänase seisuga andnud positiivse tulemuse inimese sissetulekust sõltumata. Liitumisega kaasnenud pension on seda suurem, mida kõrgem on olnud inimese palk. Valdav osa II sambaga liitujaid on täna nooremad kui 35 aastat. Seega on neil veel vähemalt 30 aastat, et pensionifondi kasvatada.

Kas tead, kui palju oled Sina juba pensioniks kogunud? Vaata internetipangast järele

Swedbanki pensionifondide fondivalitseja on Swedbank Investeerimisfondid AS. Tutvu fondide põhiteabe ja prospektidega aadressil www.swedbank.ee/fondid. Fondiosaku väärtus võib ajas nii kasvada kui kahaneda. Fondide eelmiste perioodide tootlus ei tähenda lubadust ega viidet fondide järgmiste perioodide tootluse kohta.

Arvutustes on kasutatud järgmisi eeldused: 1) II sambaga liitunu ja mitteliitunu teenivad iga kuu võrdset palka; 2) liitunud inimene ei jätkanud vabatahtlikult II samba sissemakseid aastatel 2009–2010 ja ei suurendanud vabatahtlikult sissemakseid aastatel 2011–2017; 3) II sambaga liitunud inimene saab väljamakseid eluaegse kindlustuslepingu tingimustel.