Kes on pensionipõlveks valmis ja kes mitte?

Selle aasta alguses kinnitas valitsus pensioni I samba (riigieelarvest jooksvalt rahastatav) reformikava. See sisaldab väga erinevaid elemente, mis ühel või teisel määral puudutavad kõiki Eesti inimesi, kelle sissetulekult tasub tööandja sotsiaalmaksu.

Miks oli vaja muudatusi?

Planeeritavate muudatuste juurpõhjuseks on kohati tüdimuseni korrutatud tõsiasi, et maksumaksjate osakaal jääb elanikkonnas iga aastaga üha väiksemaks. Tagasihoidlikumat tähelepanu on aga saanud reformikava, millega püütakse vähendada pensionide erinevust keskmisest rohkem ja vähem teenivate inimeste vahel.

Eesti kolmesambalises pensionisüsteemis sõltub pensioni suurus erinevatest komponentidest. Lisaks töötatud aastate ja palgalt makstud sotsiaalmaksu eest saadavale I samba pensionile, lisandub paljudel inimestel vanaduspõlves täiendav sissetulek II ja III sambasse kogutud säästudest. Seetõttu tuleb hinnangu andmisel vaadata kõiki neid komponente.

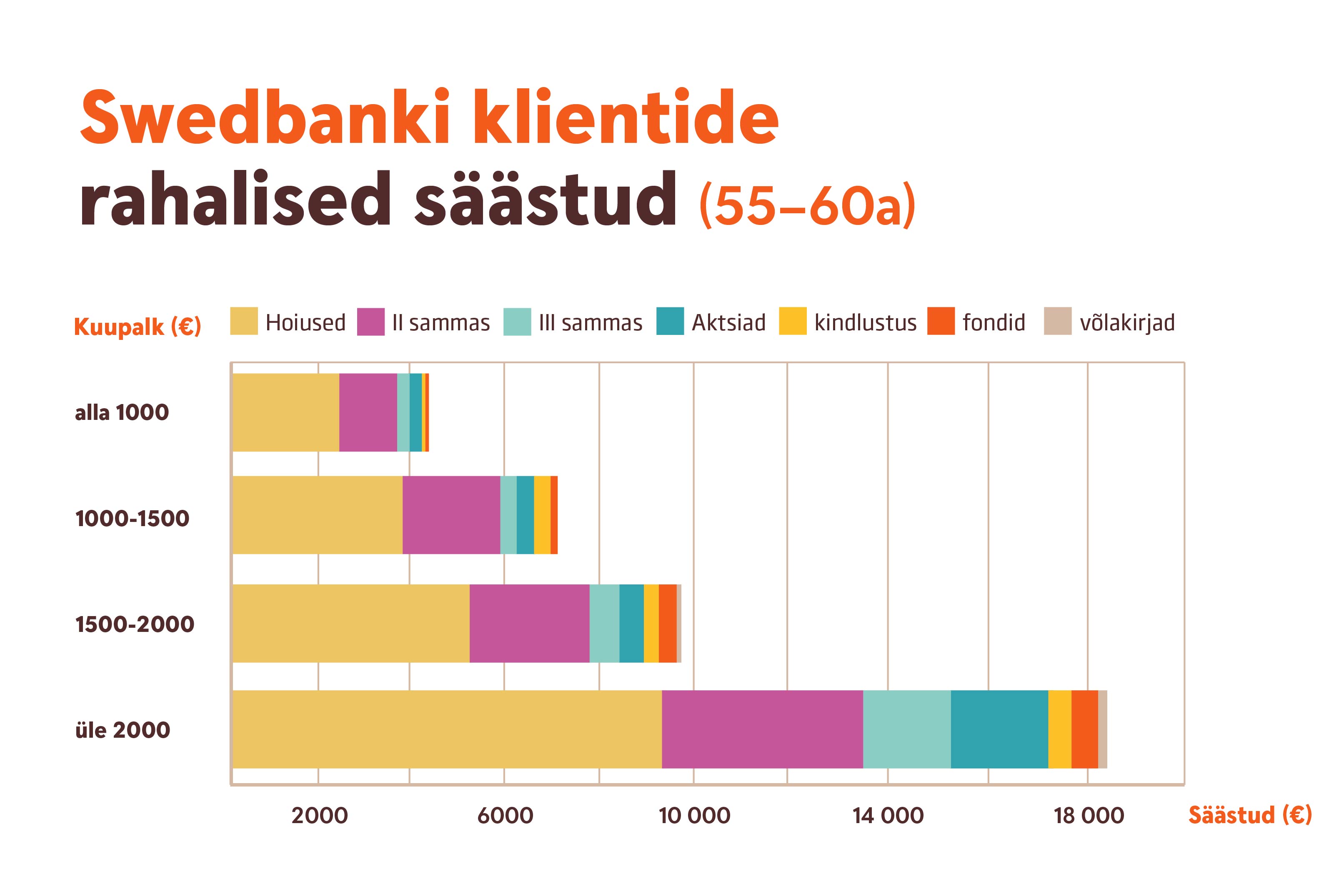

Kas kõrgem sissetulek tähendab ka suuremaid sääste?

Kas kõrgem sissetulek tähendab ka suuremaid sääste?

Analüüsides Swedbanki 55–60-aastaste ja erineva sissetulekuga klientide rahalisi sääste, koorub välja mitu kohati ootamatut tõsiasja. Esiteks selgus, et keskmist ja kaks korda kõrgemat palka teenivate inimeste säästude erinevus on suhteliselt väike (keskmiselt ca 3000 eurot). Kui säästudest maha arvestada pangalaenud, mida on rohkem kõrgema sissetulekuga inimestel, siis keskmine netosäästude erinevus nende sissetulekugruppide vahel väheneb vaid 2000 euroni. Lisaks selgus, et veel väiksem on II ja III sambasse kogutud säästude erinevus (keskmiselt 800 eurot).

Arvestades säästude suhteliselt väikest erinevust, siis lähiajal ei ole pensioniikka jõudvate inimeste sissetulekutes oodata väga suuri lahknevusi. Keskmist ja sellest kaks korda suuremat palka teeniva inimeste I ja II sambast saadav pension erineb vaid ca 130 eurot kuus. Seejuures tuleb suurem osa sellest vahest just I sambast saadava pensioni arvelt.

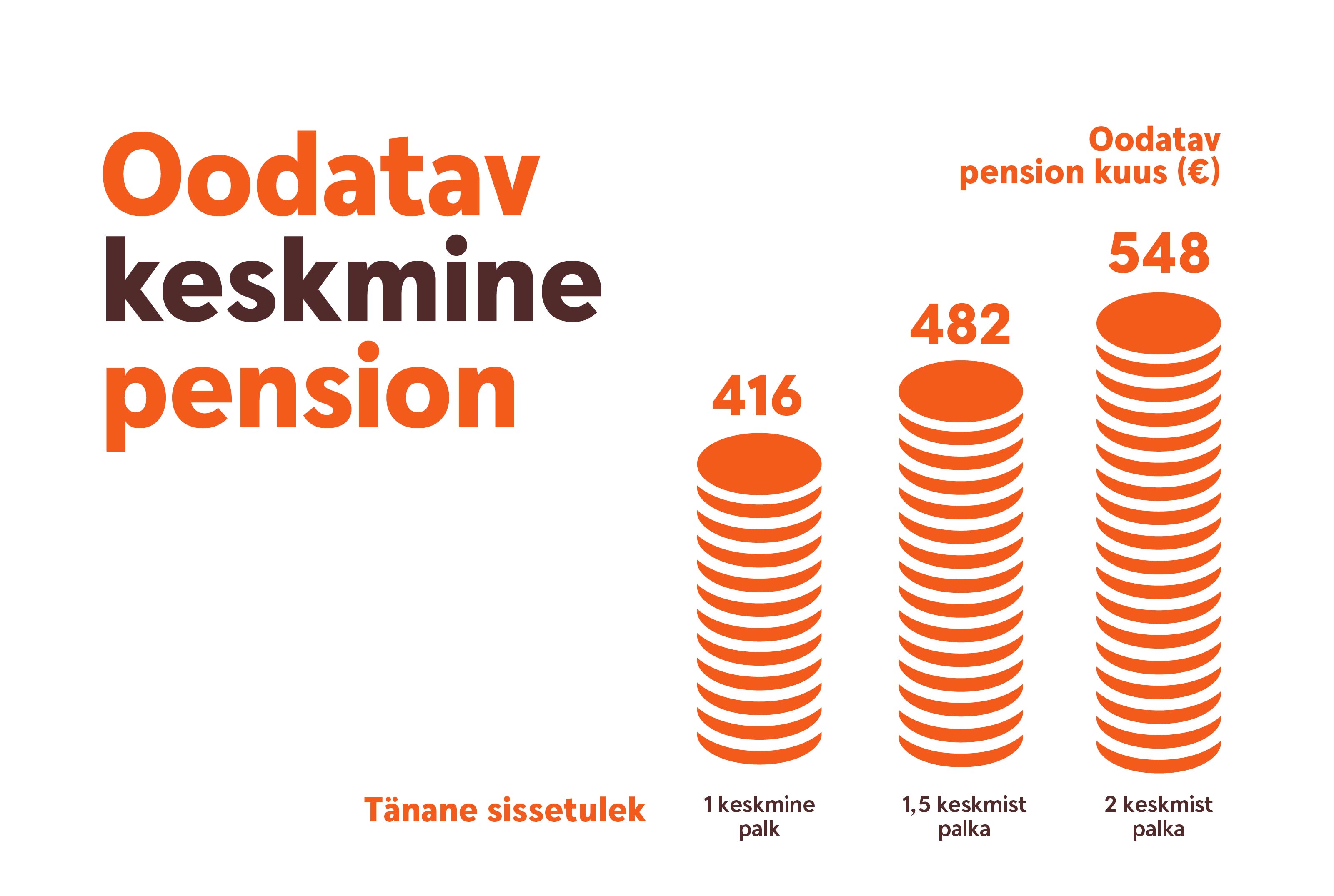

Kõrgem sissetulek ei taga kõrgemat pensionit

Kõrgem sissetulek ei taga kõrgemat pensionit

Kolmesambaline pensionisüsteem jõustus Eestis alles 15 aastat tagasi. Paljudele lähiajal pensionile minevatele inimestele ei ole see olnud ilmselt piisavalt pikk aeg, et pensionisääste koguda. Võib eeldada, et edaspidi erinevad keskmise ja keskmisest kõrgema palgaga inimeste pensioniea sissetulekud mõnevõrra rohkem II ja III sambasse kogutud vara arvelt.

Seda erinevust hakkab aga üha jõulisemalt tagasi hoidma aasta alguses vastu võetud reformipakett, sest I sambast saadav pension hakkab sõltuma üha vähem teenitud palga suurusest.

Kindlasti pole keskmist palka teeniva inimese oodatav pension paljude jaoks piisav. Veel suurem on sissetuleku langus pensioniikka jõudmisel 1,5–2 korda keskmisest rohkem teenival inimesel. Täiendavaid sääste on täna kõige rohkem puudu eelkõige selles sissetulekugrupis. Selleks, et pensioniikka jõudes ei ootaks ees ebameeldivalt suur sissetulekute langus, on lihtsaim võimalus selle vältimiseks suurendada säästmist maksusoodustusega III sambasse.

Swedbanki pensionifonde valitseb Swedbank Investeerimisfondid AS. Tutvu prospektidega www.swedbank.ee/fondid ja pea nõu meie spetsialistiga.