Pensionifondide maavõistlus: Eesti vs. Soome

Sel sügisel on arutelu Eesti pensionisüsteemi tuleviku üle olnud tavapärasest märksa elavam. Kes soovib süsteemi muuta, kes kaotada. Diskussiooni keskpunktiks on olnud ka pensionifondide tootlus. Viidatakse Eesti II samba fondide kesistele tulemustele edetabelites, samal ajal kui Soome meid edestab. Vaatame lähemalt, kuidas meie II sambal põhjanaabritega võrreldes läheb.

Kuidas Eesti ja Soome pensionifondid investeerivad?

Kõrvutades Eesti pensionifondide keskmiseid tootluseid teiste riikidega, oleme Majanduskoostöö ja Arengu Organisatsiooni (OECD) andmetele tuginedes pigem tagumiste seas. Soome pensionifondide tootlus on viimase kuue OECD raportis vaadeldava aasta jooksul edestanud Eesti fonde 19% võrra (47,4% vs. 27,6%).

Fondide võrdlemine pole lihtne. Pensionisüsteemid on riigiti erinevad ning omavahel tuleks ritta seada sarnase riskitasemega fondide tootlused. Riskantsemaid, kuid pikemas perspektiivis suuremat tootlust teenida võimaldavaid aktsiafonde, ei ole mõistlik võrrelda lühiajaliselt märksa stabiilsemate, kuid pikaajaliselt madalama tootluse ootusega võlakirjafondidega. Ei tohi unustada, et OECD võrdluses on ühte patta tõstetud kõigi Soome ja Eesti pensionifondide tulemused, sõltumata fondi investeerimisprofiilist ja riiklike regulatsioonide erinevusest. Näiteks lubab seadus hallata Eestis nelja erineva riskitasemega II samba pensionifondi, millest vaid agressiivsed ja progressiivsed on riskilt võrreldavad Soome fondidega.

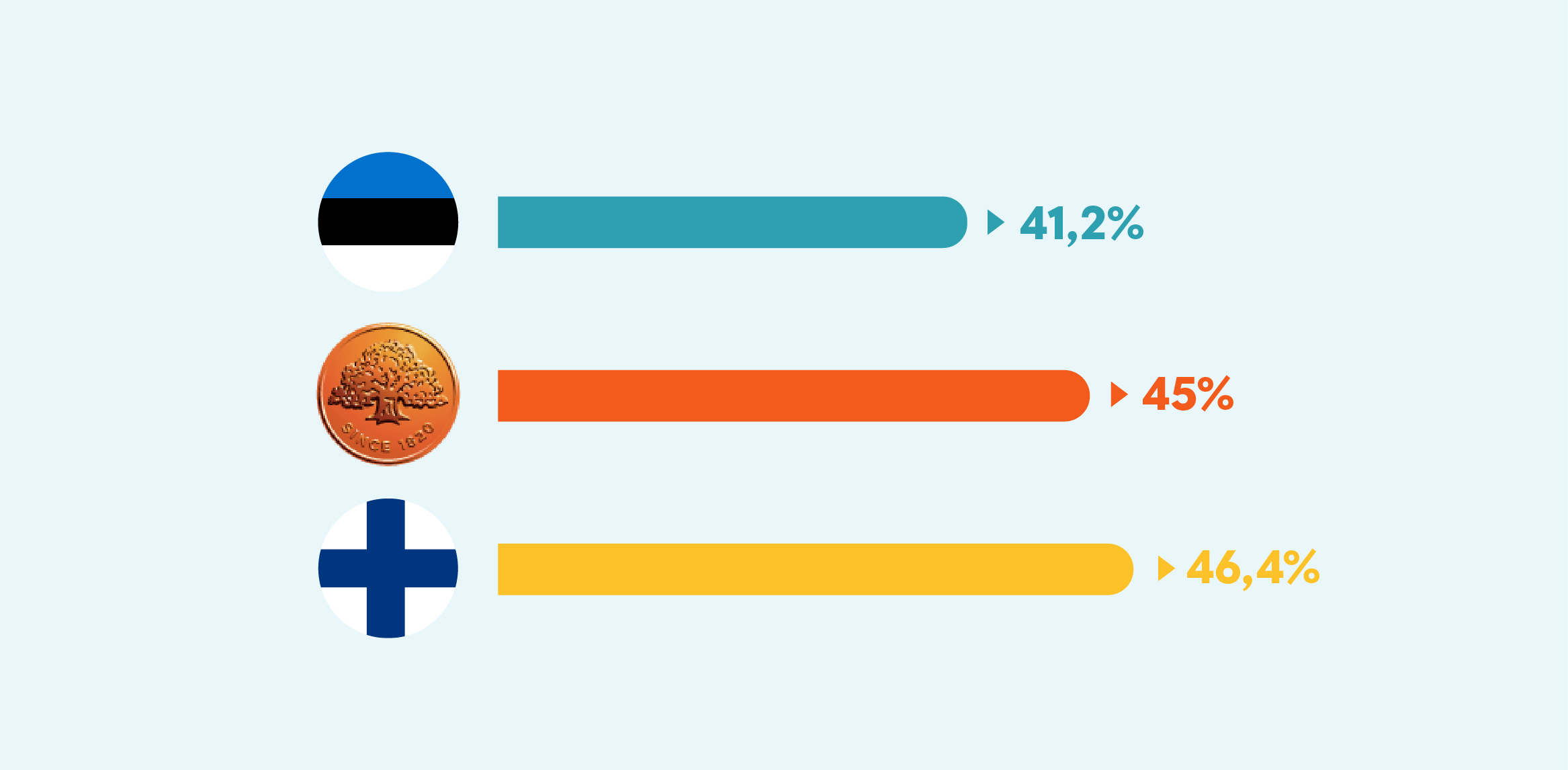

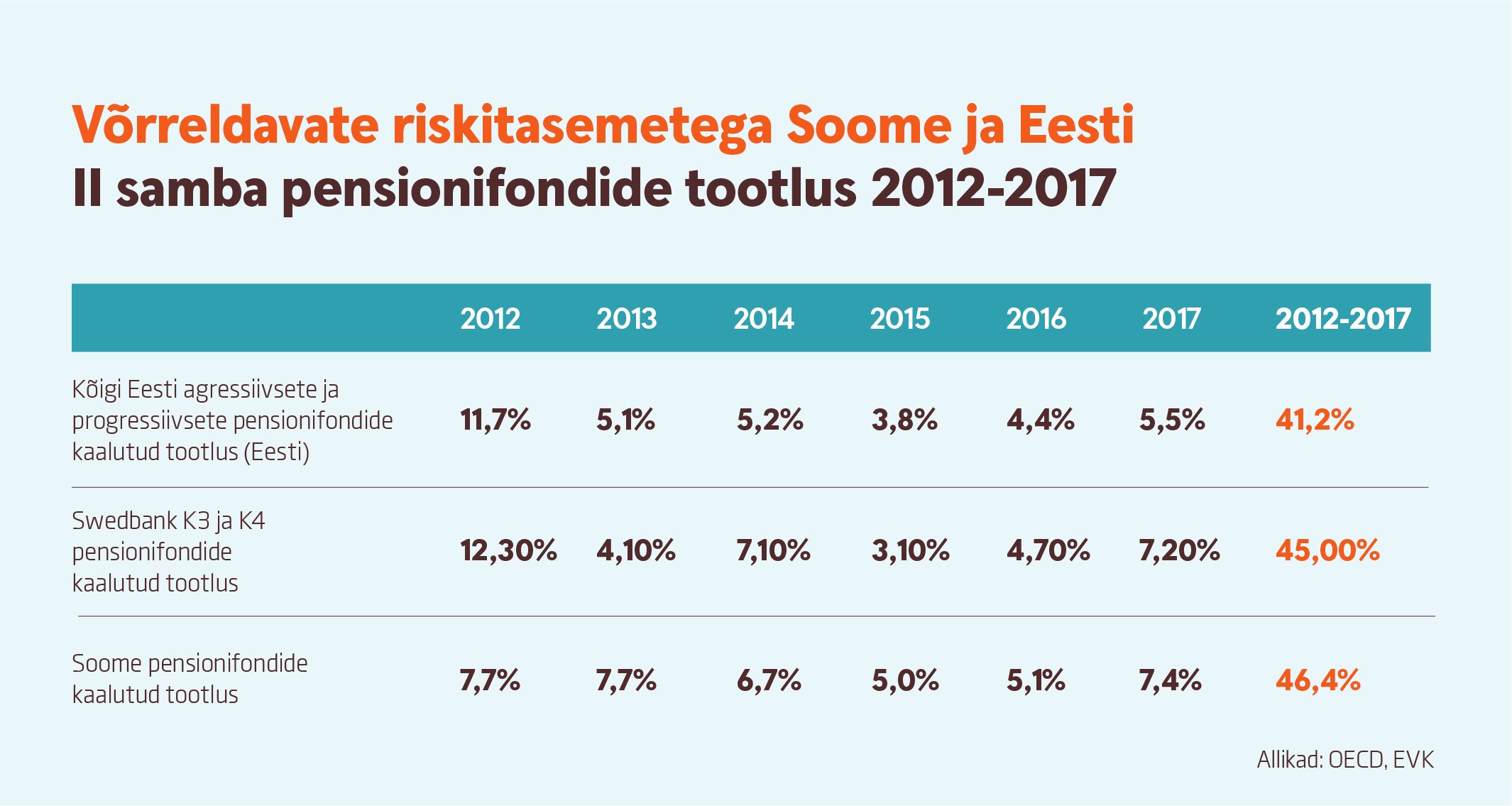

Kui võtta aluseks fondide riskitase, paigutuvad Soome pensionifondid Eesti agressiivsete ja progressiivsete teise samba pensionifondide vahele. Ka erinevus tootlustes muutub sarnaseid pensionifonde hinnates oluliselt väiksemaks, olles 41,2% Eestis ning 46,4% Soomes. Lisaks tuleb arvestada, et OECD kajastab iga riigi paljude fondide keskmisi tulemusi ning hoolega valitud üksiku fondi tootlus võib sellest oluliselt erineda.

Swedbanki II samba pensionifondi on eelistanud pea pooled 720 000 Eesti pensionikogujast, kellest 80% koguvad just progressiivse (K3) või agressiivse (K4) strateegiaga fondis. K3 ja K4 vaadeldava perioodi kaalutud tootlus on 45%, mis tähendab, et sarnase riskitaseme juures on Swedbanki ja Soome pensionifondide tulemused väga sarnased.

Eestist leiab väga häid pensionifonde, süsteem peab edasi arenema

Eesti II samba pensionisüsteem on maailma mastaabis noor ning enamike liitunute pensioniiga saabub aastakümnete pärast. Tagantjärele tarkusena võib möönda, et selles valguses on meie pensionifondide investeerimispiirangud olnud liiga ranged. Riigikogu on praegu arutamas seadusemuudatust, kus maksimaalne lubatav aktsiainvesteeringute määr tõuseb 100%. Kindlasti suureneb siis ka Eesti pensionifondide tulemuste lühiajaline kõikumine, kuid kasvab ka võimalus saavutada parem tootlus pikema perioodi jooksul. Praegugi saab valida paljude heade pensionifondide vahel ja II samba süsteemi arendades saame pakkuda kogujatele veelgi paremaid kogumisvõimalusi.

Swedbanki pensionifonde valitseb Swedbank Investeerimisfondid AS. Fondi eelmise perioodi tootlus ei garanteeri järgmiste perioodide tootlust. Tutvu fondide prospektide ja põhiteabega aadressil www.swedbank.ee/fondid, vajadusel konsulteeri spetsialistiga.