Järelmaks: uus telefon või 1300-eurone võlg?

Paljud noored soovivad iseseisvat elu alustades osta asju, millest nad on ammu unistanud, kuid mida nad ei pruukinud vanematega elades saada. Pere-eelarve lihtsalt ei võimaldanud seda ning ka neil endil ei olnud põhikooli- ja gümnaasiuminoortena ostuks piisavalt raha või oleks kogumisele kulunud liiga kaua aega.

Täiskasvanuks saades saab noor tihtipeale ise võimaluse otsustada, mida osta. Tänapäeva noore elus on kõige tähtsam asi tavaliselt telefon. Kodust selleta ei lahkuta, sellega saab sõpradega suhelda, sotsiaalmeedias surfata, pilte teha jne. Seega on oluline, et telefon oleks vastupidav ja kvaliteetne ning soovitatavalt ka stiilne. Mida teha, kui tahaks osta oma unistuste telefoni, aga selleks ei ole kohe raha võtta?

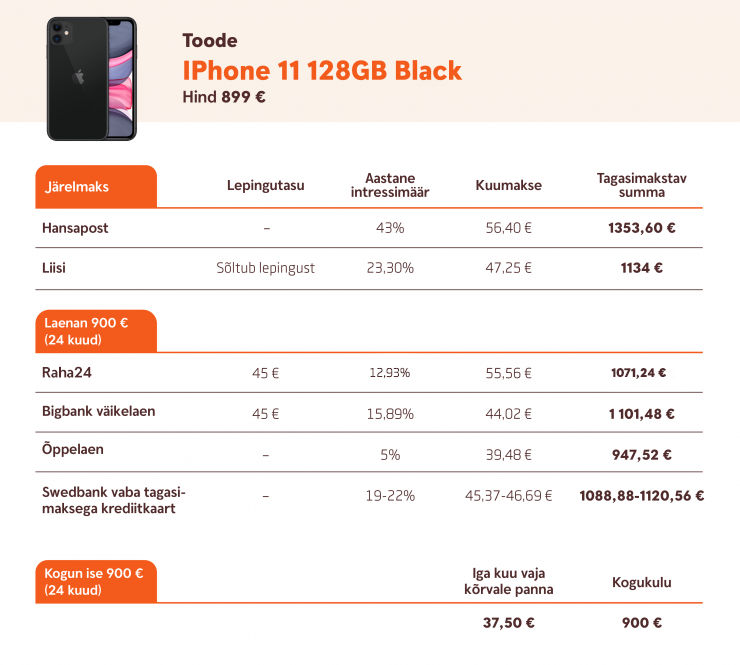

Rahaasjade Teabekeskus uuris telefoniostu võimalusi ja seda, kui palju raha kulub eri lahendusi kasutades soovitud seadmele tegelikult. Näiteks oleme võtnud 128 GB mäluga iPhone 11.

Enne võimaluste võrdlemist soovime siiski meelde tuletada, et kui kasutad laenuraha, võtad endale sellega finantskohustuse, mis tuleb hiljem regulaarsete maksetena tagastada.

Ise raha kogumine – kõige soodsam, kuid suurem ajakulu

Kõige kasulikum variant on muidugi ise vajaliku summa kogumine, millega ei kaasne lisakulusid. On selge, et raha kogumiseks kulub aga aega. Näiteks, kui on soov osta näitena toodud 899-eurone telefon, saab iga kuu 38 eurot kõrvale pannes summa kokku kahe aastaga. Kui säästa kuus 100 eurot, on telefon Sinu juba 9 kuu pärast.

Siinkohal peadki paika panema prioriteedid, selgitama välja oma võimalused ja langetama Sinu jaoks sobivaima otsuse: kas koguda raha ajapikku või saada telefon kätte kohe ja leppida mõningate lisakuludega.

Järelmaks – mugav, kuid kallis

Kõige tavalisem on järelmaks, mida pakub enamik poode (sh e-poed). Sageli ei teadvusta noored aga endale, kui suured on järelmaksu kasutades intress ja muud kaasnevad kulud. Neid kõiki hõlmav krediidi kulukuse määr on isegi olulisem kui intressimäär ja näitab, kui kalliks laen või järelmaks tegelikult kujuneb. Selle arvutamisel võetakse arvesse laenusummat, intressimäära, lepingutasu, tagasimakseperioodi ja muid lepinguga kaasnevaid kulusid (nt kohustuslik kindlustus).

Järelmaksude, kiirlaenude jne kodulehti uurides tuleb välja, et krediidi kulukuse määra ei olegi nii lihtne teada saada, sest ettevõtted esitavad selle näidistingimuste kohta. Kui Sind huvitab konkreetse summa krediidi kulukuse määr, soovitame Sul selle enne lepingu sõlmimist laenupakkujalt üle küsida. Neil on kohustus see Sulle avaldada. Krediidi kulukuse määr tasub kindasti välja uurida, sest võib juhtuda, et näiteks 899 eurot maksva telefoni eest tuleb kokkuvõttes välja käia hoopis ligi 1360 eurot. See on 461 eurot ehk enam kui poole rohkem kui telefoni originaalhind.

Telefon õppelaenuga?

Teine variant on võtta laenu. Sellisel juhul aga peab laenuvõtja olema täis- või osakoormusega üliõpilane. Ülikoolis mitte õppivatel noortel seda varianti ei ole. Samuti on õppelaenu võtmisel on vaja tagatist: kaht täisealist ja teovõimelist Eesti Vabariigi kodanikust käendajat või kinnisvara.

Õppelaenul on fikseeritud, üsna madal intressimäär – 5% laenujäägilt aastas – ja lepingu sõlmimine on tasuta. Samuti on positiivne, et laenu peab hakkama tagasi maksma alles siis, kui õpingud on lõppenud. Intressi tuleb aga tasuda iga aasta. Keeruliseks võib osutuda käendajate leidmine, kuid üliõpilase puhul on käendajad tavaliselt vanemad. Kindlasti tuleb aru saada, et õppelaen (nagu iga teinegi laen) on sama suur kohustus nii laenuvõtjale kui ka käendajale. Seega tuleb enne laenu võtmist hoolikalt läbi mõelda, kas see on vajalik ja võimalik.

Väikelaenud, krediitkaardid ja kiirlaenud

Väike- ja kiirlaenude puhul tuleb silmas pidada, et intressimäär on kõrge. Väikelaenu puhul on aastane intressimäär 16% ja kiirlaenu intressimäär 12,93%. Lisaks peab arvestama lepingutasuga. Krediikaarti kasutades on Swedbanki vaba tagasimaksega kaardi intressimäär 19–22% ja enne 25-aastaseks saamist kliendile kaardi kuutasu ei kehti.

Pane tähele!

- Pane paika prioriteedid: kas tahad või vajad ihaldatud telefoni?

- Analüüsi erinevaid alternatiive.

- Vali enda tingimuste jaoks sobivaim variant.

- Langeta otsus ja võta vastutus.