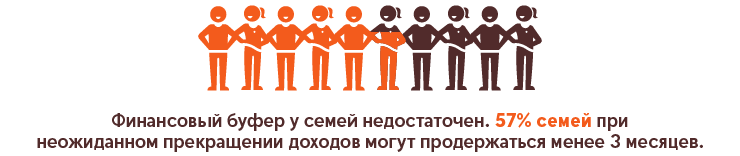

Исследование: У каждой четвёртой семьи нет достаточных накоплений

Свежее исследование Института частных финансов Swedbank показало, что накопления имеются у подавляющего числа семей, но накопления эти невелики и не позволяют долго сохранять существующий стандарт жизни при отсутствии доходов. У 25% семей вообще нет накоплений или они меньше суммы, которая позволила бы покрыть расходы на жизнь в течение одного месяца, 1-2 месяца могли бы прожить при отсутствии доходов 32% семей, 3-6 месяцев – 23% семей.

Наименьший финансовый буфер – у низкооплачиваемых работников, у семей с детьми (особенно у семей, живущих со взрослыми детьми), у семей, живущих на северо-востоке Эстонии, у наёмных работников, а также у тех, кто не доволен доходами семьи и у тех семей, которые в течение года испытывали финансовые трудности.

Финансовые трудности, связанные с покрытием повседневных расходов

За последние 12 месяцев у 39% семей были ситуации, когда доходы семьи не в состоянии были покрыть повседневные расходы на жизнь.

Чаще всего финансовые трудности, связанные с покрытием повседневных расходов, испытывали семьи с детьми – 50% с детьми до 18 лет, 53% со взрослыми детьми. Но чаще всего финансовые трудности испытывали семьи с маленьким доходом – 63% семей, где ежемесячный нетто-доход был ниже 300 €.

С финансовыми трудности семьи справлялись в большинстве случаев самостоятельно путём экономии и снижения расходов (49%), воспользовавшись прежними накоплениями (37%) или отложив оплату части счетов до получения денег (27%). И лишь после этого обращались к заимствованию как у близких и друзей (24%), так и у банков (16%), а также приступили к поиску лучшего заработка (15%). Отдельные семьи воспользовались для получения денег быстрыми кредитами (5%).

В Эстонии семьи планируют свои финансовые дела на память

92% семей следят за тем, чтобы расходы не были выше регулярных доходов, то есть планируют свои финансы. 56% семей занимаются планированием постоянно и 36% от случая к случаю, когда есть необходимость, 7% не планируют и 1% не смогли дать оценку.

Навыки планирования финансов связаны с размером семейных доходов и типом семьи. Чем выше семейный доход, тем менее последовательно ведётся планирование расходов, и наоборот – чем ниже доход, тем сильнее привычка к планированию. Например, 70 % респондентов, чьи семьи имеют ежемесячный доход ниже 300 €, заявили, что постоянно планируют семейные расходы.

Основная причина планирования семейных расходов – стремление сберечь деньги на покрытие регулярных расходов (61% планирующих финансы), а также отложить деньги на покрытие неожиданных расходов (47% респондентов, составляющих план). Планирование помогает накопить денег на крупные покупки (38%) и позволяет получить обзор лишних трат (32%). Откладывание денег на будущее и желание иметь точную картину своих финансов назвала в качестве причины планирования каждая пятая семья (20%).

Планирование семейных финансов происходит на память, без использования других средств, у 57% ответивших на опрос, 24% респондентов пользуются собственной бумажной системой и 15% – ведут электронный учёт, то есть с помощью компьютера, смартфона и прочих гаджетов. И лишь немногие семьи пользуются для планирования функциями, предоставляемыми интернет-банком и прочими системами и мобильными приложениями.

Открытость в денежных вопросах

В Эстонии семьи довольно открыты в части доходов – 70% респондентов знали о размерах доходов супруга или сожителя, 21% были более-менее в курсе, 5% не знали, 4% ответили, что работает только один из супругов. Живущие вместе супруги или сожители принимают решения относительно трат чаще всего совместно. Прежде всего, это касается крупных покупок, далее следуют повседневные покупки, такие, как продукты питания и одежда, затем – накопление и инвестирование.

Исследование проводилось в сотрудничестве с Эстонским институтом конъюнктуры с 7 по 20 марта 2017 года, в виде веб-опроса, на который ответил 1021 житель Эстонии в возрасте от 18 до 74 лет.