Было ли разумным решение присоединиться к пенсионным фондам II ступени Swedbank?

В июле исполнилось 17 лет с момента создания II пенсионной ступени. Пришло время для промежуточных выводов. Как идут дела у клиентов, присоединившихся к пенсионным фондам II ступени Swedbank, и было ли это разумным решением?

Один из способов оценить результаты II ступени – сравнить, получат ли люди, которые присоединились к фондам, более высокую пенсию, чем те, кто не присоединился.

У людей, присоединившихся ко второй ступени, часть социального налога, выплачиваемого за них работодателем (4%), поступает в их пенсионный фонд, к этой сумме автоматически добавляется 2% от брутто-зарплаты. Там деньги превращаются в инвестиции, причём накопленные в фонде II ступени деньги являются наследуемыми.

У тех, кто не присоединился ко II ступени, социальный налог полностью перечисляется в государственный бюджет. С этих денег платится пенсия нынешним пенсионерам, а все будущие пенсионеры смогут из этих средств получать свои выплаты из I ступени. Эти средства не переходят по наследству.

Более 140 000 клиентов

Самый крупный пенсионный фонд Эстонии – K60 Swedbank (ранее он назывался K3). Сегодня у этого фонда более 140 000 клиентов, которые уже собрали на пенсию более миллиарда евро. Человек, получающий среднюю зарплату, за 17 лет накопил в этом пенсионном фонде почти 11 500 евро, из которых более 2200 евро – это положительная доходность фонда.

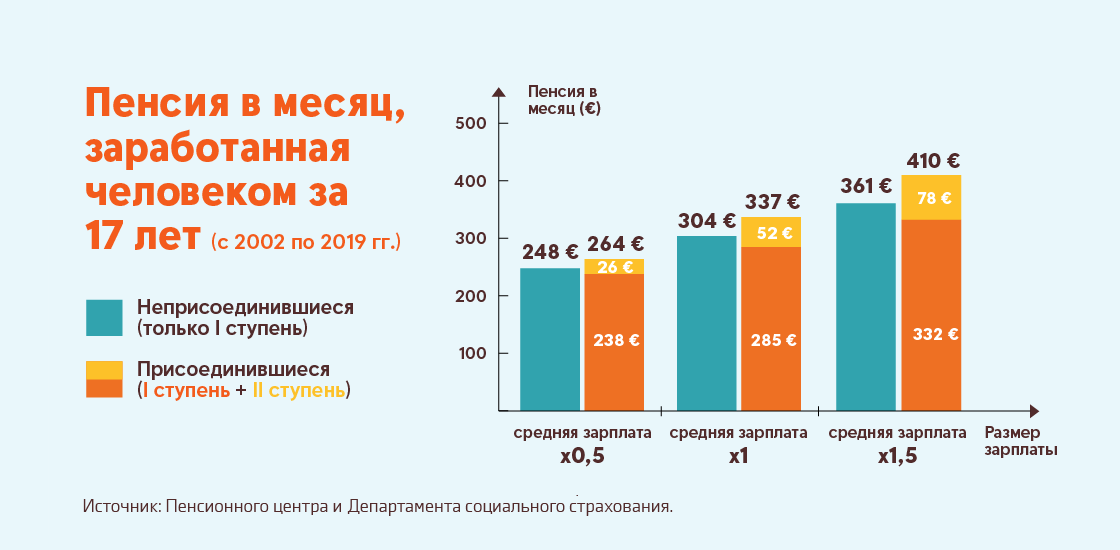

Ниже можно увидеть, какую пенсию к сегодняшнему дню заработали люди, имеющие одинаковую зарплату, один из которых присоединился 17 лет назад к Пенсионному фонду K3 (сейчас K60) II ступени, а второй решил этого не делать.

Заработана более крупная пенсия

Человек, который присоединяется ко II ступени, получает пенсию из двух фондов – из государственного бюджета, то есть из I ступени, и из пенсионного фонда II ступени. В то время как пенсия неприсоединившегося поступает лишь из государственного бюджета. Хотя при присоединении ко II ступени пенсия из государственного бюджета будет несколько ниже (из-за того, что доля социального налога в размере 4% идёт на II ступень). Но это компенсируется тем, что уже накоплено пенсионным фондом.

И какой же вывод? Человек, который 17 лет назад присоединился к пенсионному фонду II ступени K3 Swedbank (ныне K60), уже заработал для себя более высокую пенсию, нежели тот, кто не присоединился ко II ступени (см. рисунок). Присоединение к фонду к сегодняшнему дню дало положительный результат независимо от дохода человека. Чем выше была зарплата человека, тем больше будет сопутствующая присоединению пенсия. Преобладающая часть присоединившихся ко II ступени клиентов сегодня моложе 35 лет. Поэтому у них есть ещё как минимум 30 лет на то, чтобы нарастить свою пенсию.

Знаете ли Вы, сколько Вам уже удалось накопить к пенсии? Посмотрите в интернет-банке

Пенсионными фондами Swedbank управляет Swedbank Investeerimisfondid AS. Ознакомьтесь с основной информацией и проспектами фондов на странице www.swedbank.ee/fondid/rus. Стоимость фондового пая может увеличиваться или уменьшаться с течением времени. Доходность фондов за прошлые периоды не является гарантией или указанием на доходность в будущем.

В расчётах используются следующие допущения: 1) как присоединившиеся, так и неприсоединившиеся ко II ступени получают одинаковую ежемесячную заработную плату; 2) присоединившееся лицо не продолжало добровольно делать взносы во II ступень в 2009-2010 гг. и добровольно не увеличивало взносы в 2011-2017 гг.; 3) лицо, присоединяющееся ко II ступени, получает выплаты в соответствии с условиями пожизненного договора страхования.