Кто готов к выходу на пенсию, а кто не готов?

В начале этого года правительство утвердило программу реформирования I пенсионной ступени (финансируемой в текущем порядке из госбюджета). Программа содержит самые разные элементы, которые в той или иной мере касаются всех жителей Эстонии, с доходов которых работодатель платит социальный налог.

Почему необходимы изменения?

Основная причина планируемых изменений – уже набивший оскомину от бесконечного повторения факт, что доля налогоплательщиков среди населения с каждым годом уменьшается. Меньше внимания привлекла содержащаяся в программе идея, которая призвана уменьшить разницу в пенсии между людьми, зарабатывающими меньше и больше средней зарплаты.

В эстонской трёхступенчатой пенсионной системе размер пенсии зависит от различных компонентов. К I ступени, получаемой в зависимости от количества отработанных лет и социального налога, у многих людей добавляется доход, получаемый благодаря накоплениям во II и в III ступенях. Для оценки положения дел необходимо учитывать все эти компоненты.

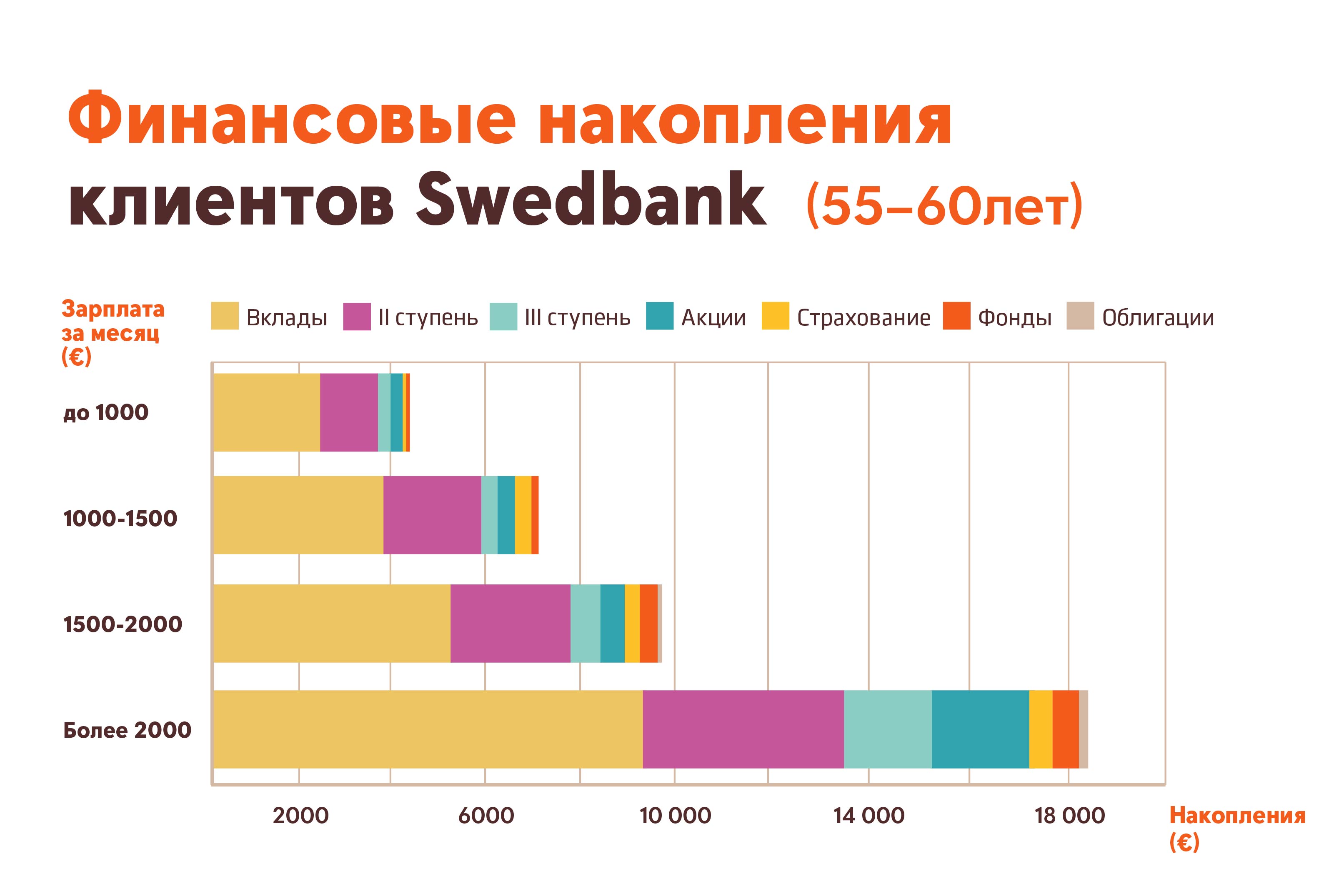

Означает ли более высокий доход наличие больших сумм накопления?

При анализе финансовых накоплений клиентов Swedbank в возрасте 55-60 лет с разным уровнем доходов, выясняются некоторые неожиданные факты. Во-первых, выяснилось, что разница в сумме накопленных средств между клиентами, получающими среднюю зарплату, и клиентами, получающими в два раза большую зарплату, относительно невелика (в среднем около 3000 евро). Если вычесть из накоплений банковские кредиты, которых больше у людей с более высокими доходами, то средняя разница в нетто-накоплениях между этими группами уменьшается до 2000 евро. Вдобавок выяснилось, что разница накоплений во II и III ступени ещё меньше (в среднем 800 евро).

С учётом относительно небольшой разницы в накоплениях, в ближайшее время у выходящих на пенсию людей очень больших расхождений в доходах не ожидается. У людей, получающих среднюю и в два раза большую зарплату, разница в пенсии, получаемой за счёт I и II ступеней, составляет всего около 130 евро в месяц. При этом большая часть этой разницы приходится именно на пенсию, получаемую из I ступени.

Более высокий доход не обеспечивает более высокую пенсию

Трёхступенчатая пенсионная система введена в Эстонии всего 15 лет назад. Вполне очевидно, что для многих людей, выходящих в ближайшее время на пенсию, этого времени не хватило на создание достаточных пенсионных накоплений. Можно предположить, что впредь доходы выходящих на пенсию людей, которые получали среднюю и более высокую зарплату, будут различаться немного больше за счёт сумм, накопленных во II и III ступенях.

Однако эту разницу всё сильнее будет сдерживать принятый в начале года пакет реформ, поскольку получаемая за счёт I ступени пенсия будет всё меньше зависеть от размеров получаемой зарплаты.

Безусловно, ожидаемая пенсия человека, получающего среднюю зарплату, для многих людей будет недостаточной. Ещё ощутимее будет снижение доходов после выхода на пенсию у тех людей, зарплата которых была в 1,5-2 раза больше средней. Самая большая нехватка дополнительных накоплений наблюдается, прежде всего, у группы именно с такими доходами. Для того чтобы по достижении пенсионного возраста не оказаться перед неприятным фактом столь резкого снижения доходов, легче всего воспользоваться возможностью накопления в III пенсионную ступень, где предусмотрены налоговые льготы.

Пенсионными фондами Swedbank управляет Swedbank Investeerimisfondid AS. С проспектами ознакомьтесь на www.swedbank.ee/fondid/rus, при необходимости проконсультируйтесь у специалиста.