Что надо учесть, если предстоит замена жилья

Если Вы решили сменить жильё, то необходимо принять целый ряд решений, касающихся семейного кошелька. Продавать нынешнее жильё или нет? Хватит ли полученных от продажи денег на покупку нового жилья? Надо ли брать кредит и если да, то какую сумму? Есть ли деньги на самофинансирование или надо искать дополнительный залог? Для смены жилья есть несколько возможностей. Какая из них подходит больше, в значительной мере зависит от существующих обязательств и активов.

Сначала продаёте старое, затем покупаете новое

Если нынешнее жильё куплено с помощью кредита, то самое простое решение – продать его, вернуть банку остаток по кредиту и выбрать новое жильё. Когда старая квартира будет продана и новое жильё куплено, останется лишь переехать в него.

Ещё проще, если на покупку старого жилья кредит не оформлялся. Тогда его можно продать, а для покупки большего по площади жилья взять в банке кредит. Если платёжеспособность семьи позволяет, старое жильё можно не продавать. Его можно сдавать, оставить для детей или использовать в качестве дополнительного залога при покупке нового жилья.

При таком решении самый трудный вопрос – где жить, когда старое жильё уже продано, а новое пока не найдено. Начать поиск надо с недорогих решений: временное проживание у родителей, в пустующей квартире друзей или знакомых. Если же выбрать вариант съёмного жилья, то придётся нести серьёзные расходы.

Сначала покупаете новое жильё, затем продаёте старое

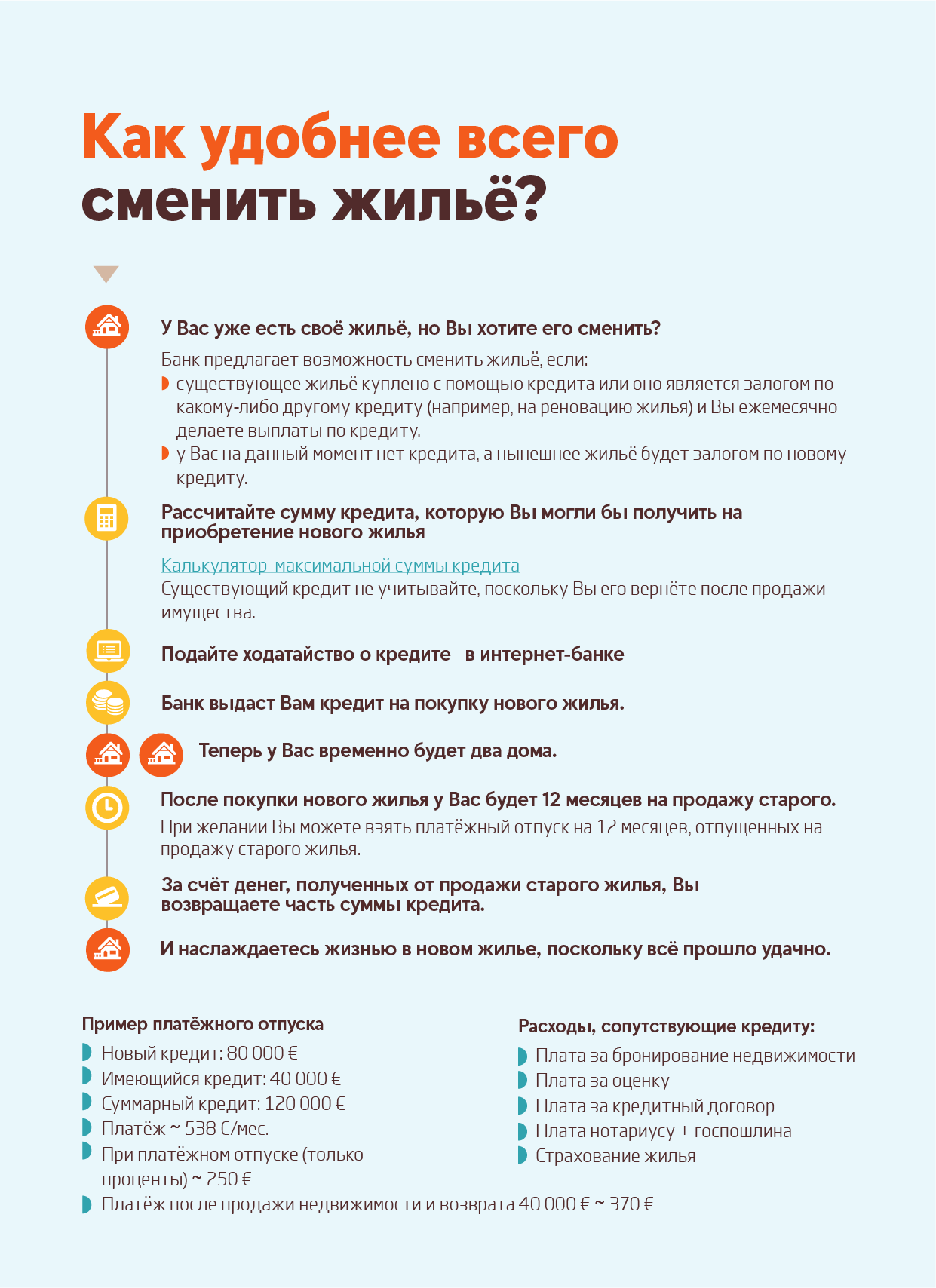

Поскольку самые лучшие предложения на рынке недвижимости расходятся очень быстро, многие попадают в ситуацию, когда новое жильё выбрано, а продажа старого по какой-то причине затягивается. Тогда можно для покупки нового жилья ходатайствовать о втором жилищном кредите, чтобы лишь после переезда в новый дом заниматься продажей старого жилья.

При таком решении следует, прежде всего, взвесить платёжеспособность семьи, поскольку до тех пор, пока старое жильё не продано, придётся выплачивать одновременно два жилищных кредита. Таким образом, стоит взвесить, выдержит ли семейный кошелёк такую нагрузку плюс коммунальные платежи за два объекта недвижимости и если да, то как долго. Кроме того, при заполнении декларации о подоходном налоге, надо помнить, что из суммы доходов можно вычесть проценты только по одному из жилищных кредитов – того, за который приобретена недвижимость, используемая в качестве жилья.

Далее следует обговорить с банком условия замены жилья. Как правило, банк рассчитывает, что при смене жилья старое будет продано в течение одного года. Поэтому сразу после переезда в новое жильё надо начинать активно заниматься продажей старого – чем раньше Вы избавитесь от одного из кредитов, тем лучше.

Помочь может платёжный отпуск и небольшой остаток по кредиту

Если выплата двух жилищных кредитов чрезмерно напрягает семейный бюджет, можно попросить у банка платёжный отпуск. При необходимости банк может временно приостановить дебетование основной части первого кредита, чтобы на время продажи жилья Вы платили только проценты. Польза от такого решения зависит, прежде всего, от того, какая доля в ежемесячных платежах приходится на проценты. Поскольку у многих семей в начале кредитного периода доля процентов сравнительно велика, то платёжный отпуск не сможет принести заметного облегчения.

Поэтому уже при покупке в кредит первого жилья стоит заглядывать в будущее. Если велика вероятность того, что проживание в первом жилье надолго не затянется, и что в ближайшее время планируется покупка более просторного жилья, то стоит взвесить возможность выплаты значительной доли основной части кредита уже в начале кредитного периода. Так остаток по кредиту станет уменьшаться быстрее, что обернётся выгодой при покупке нового жилья. Если основная часть кредита в значительной мере выплачена, и остаток по кредиту невелик по сравнению с залогом, то этот залог можно использовать при покупке нового жилья. Так можно снизить сумму, которую требуется копить на самофинансирование, и избежать поиска дополнительного залога для взятия нового кредита.

Воспользуйтесь помощью профессионала

Когда новое жильё куплено, надо начинать заниматься продажей старого. Для того чтобы получить подходящую цену, надо запастись терпением и продажей надо заниматься активно. Целесообразно определиться, к какому времени Вы хотите продать квартиру или дом, и какова самая низкая цена, по которой Вы согласитесь её продать. Если за год подходящих предложений не поступило, то стоит, видимо, немного сбросить цену. Безусловно, облегчает продажу установление реалистичной рыночной цены на недвижимость. Если посмотреть цены на порталах недвижимости, то создаётся впечатление, что продавцы просто берут пример с других, не соотносясь с реальностью. Поэтому квартиры часто переоценены, а фактическая цена продажи часто не соответствует той, что стояла в объявлении. Стоит поинтересоваться у маклера и посмотреть статистику в базе данных Земельного департамента, чтобы узнать, какова в данном регионе фактическая средняя цена квадратного метра жилья, и исходить, скорее, из неё. То же самое надо иметь в виду и при покупке недвижимости.

Безусловно, стоит инвестировать в улучшение жилищных условий семьи. При этом надо помнить, что жилищный кредит – долгосрочное финансовое обязательство, перед взятием которого следует всё тщательно взвесить. Необходимо заранее накопить деньги на одноразовые расходы по сделкам с недвижимостью и иметь резерв, который позволит справиться с возможными материальными трудностями.

Схема и пример процесса смены жилья