Ülevaade Eesti pensionisüsteemist

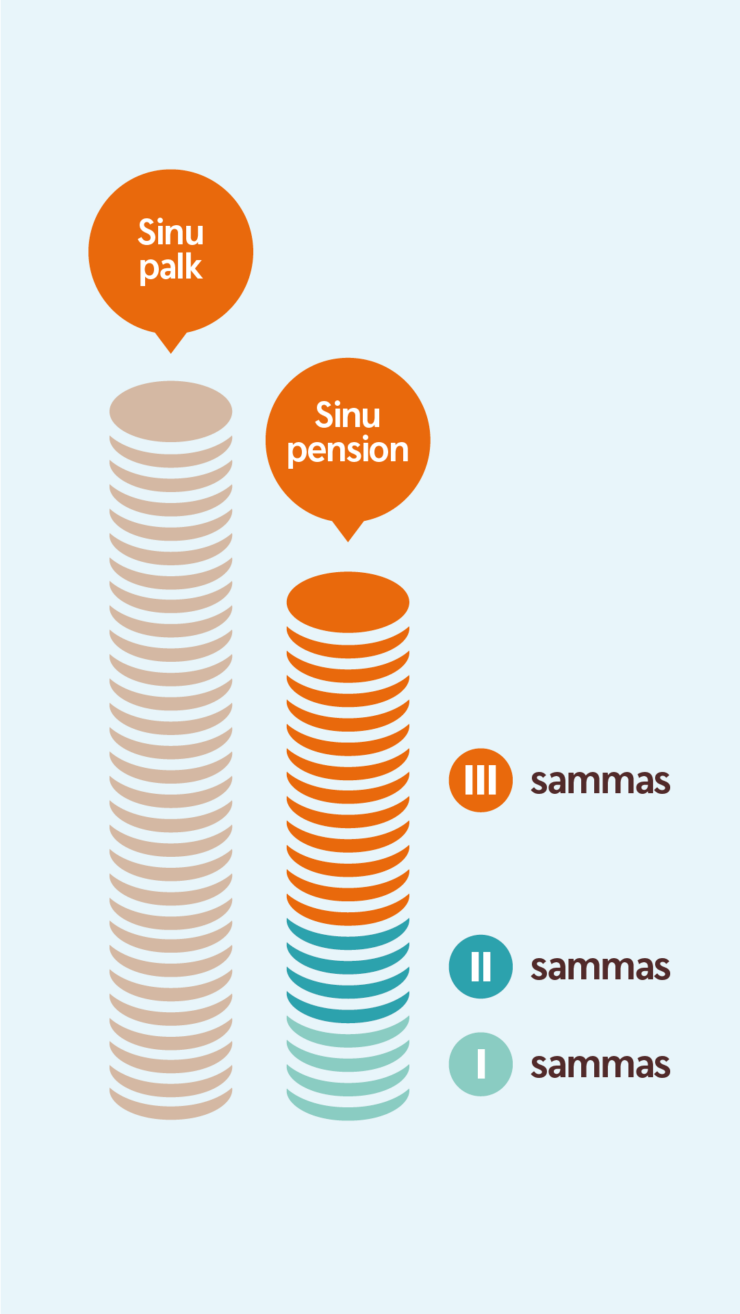

Eestis on peaaegu 20 aastat toiminud pensionisüsteem, mis koosneb kolmest sambast:

- I sammas ehk riiklik vanaduspension;

- II sammas ehk kohustuslik kogumispension;

- III sammas ehk täiendav kogumispension (vabatahtlik).

Pensioni eesmärk on tagada inimestele pensionipõlves piisav sissetulek. Sarnaselt muu maailmaga on ka Eesti probleemiks vananev elanikkond, mis tähendab, et pensionäride arv suureneb ja maksumaksjate hulk väheneb.

Riik ei suuda praeguste maksumäärade juures inimestele piisavat pensioni maksta. Sellest saadi aru juba 90-ndate lõpus, kus sündiski otsus, millega liikus osa pensioniks kogumise vastutusest inimesele endale.

Kas 40% pensionieelsest palgast piisab?

Rahvusvaheliselt peetakse piisavaks pensioniks summat, mis on umbes 60–70% pensionieelsest palgast. Eesti keskmine vanaduspension on praegu aga vaid napilt üle 40%, 2019. aastal sai keskmine pensionär kuus kätte 476 eurot. Paneb mõtlema, kui tagasihoidlike summadega peavad meie vanemad või vanavanemad hakkama saama. Arvestades, et pensionäre tuleb aina juurde, ja teades, et järgmisest aastast muudetakse meil vanaduspensioni arvestust solidaarsemaks, tuleb ilmselgelt ise tegutseda ja teha tarku valikuid, et hakata oma tulevikku paremini kindlustama juba nüüd.

I sammas sõltub sellest, kui palju ja mis palgaga oleme elu jooksul töötanud, samuti sõltub pensioni tõus otseselt sellest, kuidas läheb Eesti majandusel.

II sammas toetab …

II samba eesmärk on alati olnud kompenseerida I samba vähenemist. Kuna tulevikus on I ja II sambast kokku loota umbes sama suurt pensioni kui praegune I sammas, on enamikule meist väga selge, et seda on liiga vähe.

Need, kes on liitunud II sambaga, koguvad endale sellega juba isiklikku pensionivara, mis on ka pärandatav. Lisaks annab see tulevikus võimaluse mõnevõrra suuremaks sissetulekuks. Riigi poolt lisatav 4% tuleb küll sotsiaalmaksust ja vähendab pisut I samba pensioni, kuid praeguste reeglite järgi saavad II sambaga liitunud pensionärid I ja II sambast kokku siiski rohkem kui need, kellel on vaid I sammas. Enamik Eesti äkilisemaid pensionifonde on alates nende loomisest andnud inflatsioonist paremat tootlust, seega on nad inimeste pensionivara ka reaalselt kasvatanud.

… kuid ei ole võluvits

Nagu eelpool öeldud, ei ole II sammas siiski võluvits, vaid aitab koos vanaduspensioniga saada hakkama sarnaselt praeguste pensionäridega. Seega tuleb veel üks samm edasi mõelda: mida saab tuleviku heaks teha juba nüüd?

III sambasse kogumist saab alustada väikeste summadega

Kõige lihtsam viis hakata lisa koguma on III ehk vabatahtlik pensionisammas, millesse kogumise üle saab inimene ise otsustada. Nagu II sammas on ka see pärandatav ja vajaduse korral on võimalik raha kasutada juba enne pensionipõlve, mitte küll nii headel tingimustel, kuid siiski. Loomulikult mõjutab lõpptulemust see, kui kaua ja kui palju sellesse panustatakse. III samba põhiline eelis muude investeerimisvõimaluste ees on tulumaksusoodustus: riik tagastab tulumaksu sissemaksetelt, mis on kuni 15% aastasest brutotulust ja maksimaalselt 6000 eurot aastas.

III samba kasuks räägib ka see, et kogumist saab alustada väikeste summadega. Näiteks kinnisvara ostmiseks on vaja juba palju suuremaid summasid. Loomulikult on hea igasugune lisainvesteering, olgu selleks siis aktsiad, kinnisvara või midagi muud, aga tark on kõigepealt kasutada ära just maksusoodustusega variant.

Paljudes riikides on peale riiklikule vanaduspensionile kasutusel täiendavad lahendused. Sageli on meie mõistes II sammas ennekõike tööandjate makstav pension, mida saavad siinsed ettevõtted praegu pakkuda III samba kaudu.

Oluline on juba täna mõelda, millist pensionipõlve ma endale soovin. Mida varem selle teadliku plaanimisega tegelda ning sellesse eri sammaste ja muude investeerimisvõimaluste kaudu panustada, seda suurem võimalus on eesmärgini jõuda.