Kuidas osta oma esimene kodu?

Oma kodust unistavad paljud. Enamik inimesi eelistab elada endale kuuluvas korteris või majas, mitte eluaset üürida. Oma kodu ostmiseks peavad aga paljud pangast laenu võtma ning see võib tunduda esmapilgul väga keeruline protsess.

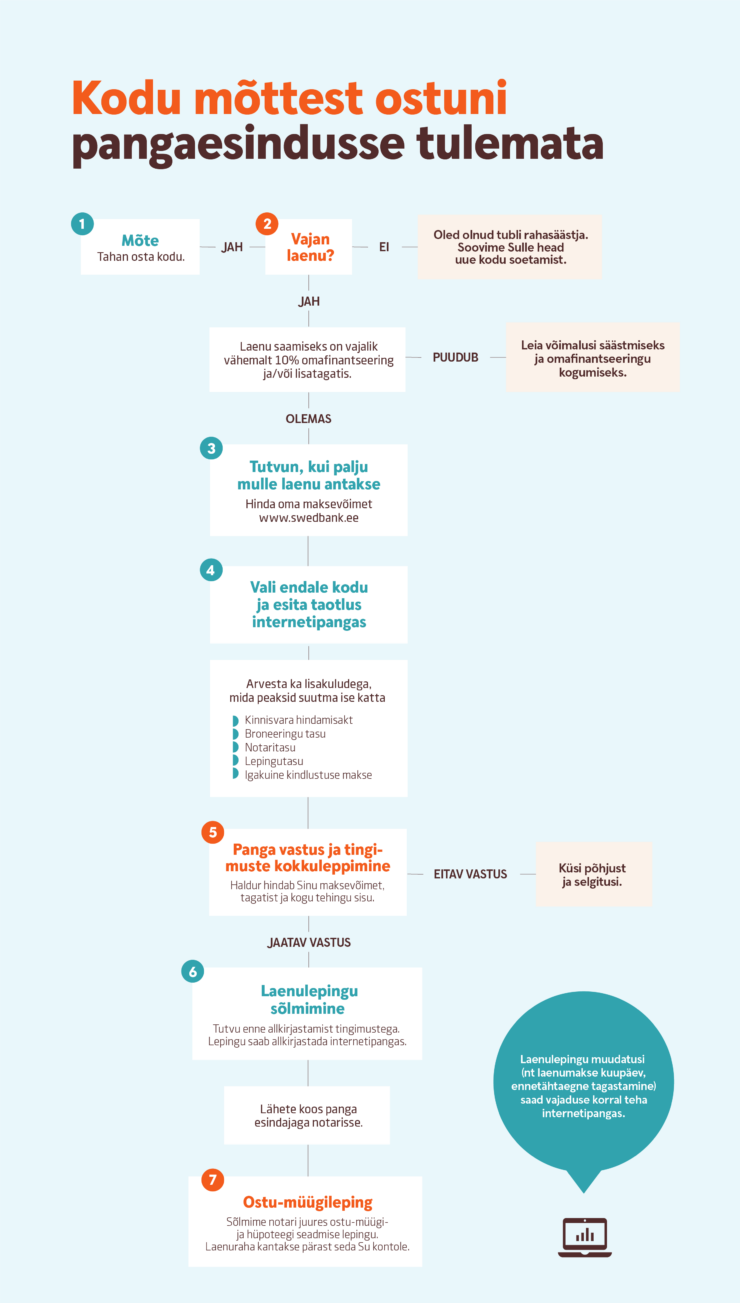

Tegelikkuses see nii keeruline pole ja ostmise protsessi illustreerib järgmine skeem:

Neile, kes soovivad osta oma kodu, soovitame vaadata või kuulata esimese kodu ostmise teemal olnud Facebook live’i youtubist.

Samm-sammult tegudeni jõuab aga nii:

1. Kui mõte kodu ostust on tekkinud, tuleks hinnata esmalt enda maksevõimet ehk seda, kas ja kui palju sa pangast laenu saaksid. Selleks kasuta kalkulaatorit, mis näitab ära sinu maksimaalse laenusumma.

2. Laenu võtmisel on vajalik ka omafinantseering (vähemalt 10% vara maksumusest) või lisatagatis. Kui sul omafinantseeringut ei ole, siis tuleb leida võimalusi raha säästmiseks ja omafinantseeringu kogumiseks. Palju häid säästunippe leiad #Kogumispäeviku grupist.

3. Kui omafinantseering olemas, vali välja oma koduks sobiv kinnisvara, võta ühendust müüjaga ning esita pangale internetipanga kaudu laenutaotlus. Tihtipeale langetavad inimesed koduostu otsuse liiga kiiresti ja emotsioonide ajel. Vastuse küsimusele, kuidas langetada koduostul mõistlik ja kaalutletud valik, leiab artiklist, “Kuidas kodu ostmisel mõistlik valik langetada”.

4. Peale laenutaotluse tegemist võtab panga esindaja Sinuga ühendust vastuse andmiseks ja tingimuste kokkuleppimiseks. Arvestama peab ka sellega, et Sinult võidakse küsida üsna ebamugavaid küsimusi, Näiteks, kui suured on Sinu või Sinu leibkonna sissetulekud ja juba võetud laenukohustused või omafinantseeringu päritolu.

5. Kinnisvara ostu-müügileping on viimane osa koduostu protsessist. See sõlmitakse notari juures ja laenuraha kantakse pärast seda Sinu kontole. Mida aga notariaalse tehingu puhul silmas pidada? Sellele küsimusele andsid Facebook live’is vastuse notarid Tarvo Puri ja Merle Saar-Johanson, kes rääkisid ka sellest, mida silmas pidada enne kinnisvara müügilepingu sõlmimist ja mida teha, kui pärast ostu on avastatud varjatud puudused.

6. Nüüd oled valmis oma uude koju sisse kolima. Palju õnne!

Swedbanki eluasemelaenude valdkonnajuhi Anne Pärgma soovitab kodu ostu planeerides mõelda hoolega läbi enda soovid, vajadused ja ka võimalused. “Tuleb põhjalikult kaaluda, kas ja kui palju on vaja laenuraha ning kas võetav laen on jõukohane,“ sõnas Pärgma. „Peale igakuise laenumakse tasumist peab jääma piisavalt raha muudeks kulutusteks ning hoolimata laenuvõtmisest peaks pere elujärg jääma samaks või paranema.

Hea nõuanne!

Kui laenukohustused tunduvad praegusel ajal hirmutavad, saab end kaitsta erinevate ootamatuste eest. Näiteks on võimalik kindlustada oma laenumaksed ootamatu töökaotuse, koondamise või haigestumise vastu. Lisaks tasub mõelda elu kindlustamisele, eriti kui peres on kasvamas või planeerid pisiperet.

Laenu kindlustamine aitab Sul tasuda laenu kuumakseid, kui kaotad ootamatult töö, haigestud või jääb haigeks Sinu alaealine laps, kelle eest on vaja kodus hoolitseda.

Elu kindlustamisega saad tagada, et Sinu surma korral saab pere kodulaenu tagasi maksta ja tasuda igapäevased kulutusi.